Omat Rahat Katsaus: Sota on päällä, mutta pörsseissä vallitsee rauha

Pelkästään pörssikursseja katsomalla ei uskoisi että Euroopassa soditaan. Historiankirjoja jos katsellaan voi todeta että tämä ei ole kovin poikkeuksellista. Sota ei tarkoita pörssilaskua. Eikä edes rauhattomuutta. Tuoreen tutkimuksen mukaan USA:n osakevolatiliteetti on sodan aikana 33% matalampi kuin rauhan aikana. Osasuuksi epäillään valtion avokätistä rahankäyttöä sodan aikana.

Todellakin, S&P500 on vuodentakaiseen verrattuna 9%:n nousussa. VIX (ns. ”pelkokerroin”) on n. 22 – ei mikään kovin arvo, eikä varsinkaan maailmanloppua enteilevä. Eurooppalainen VSTOXXs on toki korkeammalla, viime perjantaina yli 30.

Myös briteissä menee suhteellisen hyvin kaikista covid ja brexit-sotkuista huolimatta. Lontoossa osakkeet ovat nousseet vuositasolla jopa hieman New Yorkia enemmän. Yksi syy on että Lontoossa on listattuna moni perinteisen teollisuuden ja raaka-aineita tuottava yhtiö joka hyötyy nykyisestä kriisistä enemmän kuin suuret uuden teknologian yritykset.

Sensijaan Kiinassa ei mene kovin hyvin. Hang-Seng indeksi on -24% laskussa vuodentakaiseen. Erään kolumnistin mukaan kaikki Kiinassa pyörii kiinteistösijoitusten ympärillä. Miten käy velkaantuneiden sijoitusyhtiöiden? Asuntokauppojen määrä on lasken puoleen ja hinnat tippuneet 7-8%. Kaikki muu on kohinaa, mukaan lukien mahdolliset ratkaisut USA:ssa listattujen kiinalaisyhtiöiden tilintarkastusongelmiin, Kiinalaisten teknoyhtiöiden kurinpalautus ja uusi covid-aalto. Mutta Xi Jinping mielii kolmannelle kaudelle, joten talouden ei sallita nyt romahtavan. Jos sietää poliittista riskiä saattaa Kiina nyt olla edullinen ostoskohde, kunhan välttää kiinteistösijoitusyhtiöitä.

Länsimaissa teollisuudella on ”mielenkiintoiset ajat”. Inflaatio rallattaa, raaka-aineiden hinnat ampaisevat taivaisiin, kuljetukset kallistuvat. Mikropiirit ja raaka-aineet ovat kalliita, jos niitä saa ollenkaan. Minusta tuntuu, että tilanne suosii etabloituja yrityksiä, joilla on ammattitaitoinen osto-organisaatio, enemmän kuin erilaisia pieniä startuppeja.

Yksi huomio on myös, että raaka-ainekriisi muuttaa käsityksiä siitä mikä on todella tärkeää. Teknojättien virtuaalituotteet ovat kiinnostavia, mutta tosipaikan tulleen perinteiset aineelliset tuotteet kuten öljy, kaasu, vilja jne ovat tarvehierarkiassa kuitenkin tärkeämpiä. Nähtäväksi jää tuleeko jääkö arvostustasojen muutoksen pysyvämmiksi.

Teollisuusyrityksistä aivan erityisissä ongelmissa on autoteollisuus. Sähköautoja haluttaisiin, mutta niihin tarvitaan paljon elektroniikka ja akkuihin litiumia ja nikkeliä, kaikki kiven alla tai ainakin kalliita. Euroopassa kärsitään lisäksi johtosarjojen puutteesta, valmistettiinhan suuri osuus niistä Ukrainassa. Tämä kaikki ei välttämättä tarkoita taloudellisia vaikeuksia – päinvastoin. Etenkin Saksalaiset autotehtaat ovat vähentäneet halvempien mallien valmistusta ja painottaneet parempikatteisia premium-malleja. VW-konsernissa kiinnostaa Porsche-brändin listaus jolla menee erityisen hyvin. Käytettyjen autojen hinnat ovat korkeita, kun uuden auton toimitusta saattaa joutua odottamaan toista vuotta. Seuraakohan tästä autojen käyttöiän kasvu?

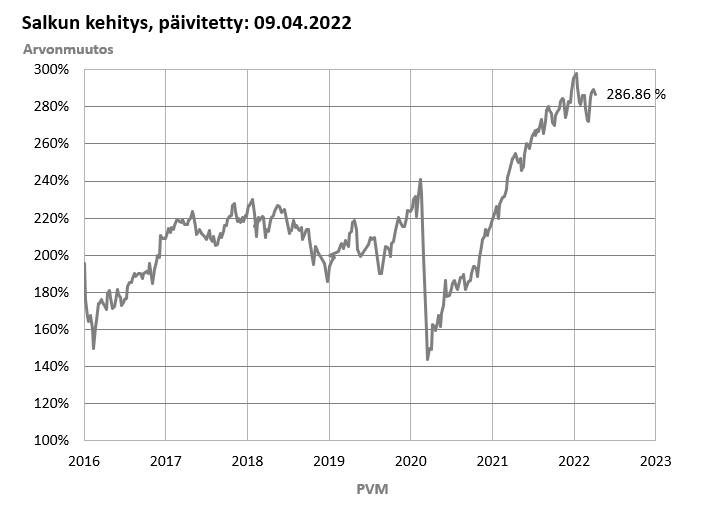

Salkun arvonmuutokset: Vuoden alusta -2.8%, alusta (27-05-2010) +187%

Kommentit