Saksan suhdannekello kehottaa poistumaan osakkeista

Saksalaisen IFO instituutin suhdannekello on siirtymässä kohti kylmenemistä (Saksaksi: Abkuhlung) ja laskusuhdannetta. Yleensä osakkeista on tässä vaiheessa kannattanut poistua. Rahat on tässä vaiheessa kannattanut siirtää muualle, esimerkiksi kiinteistöihin.

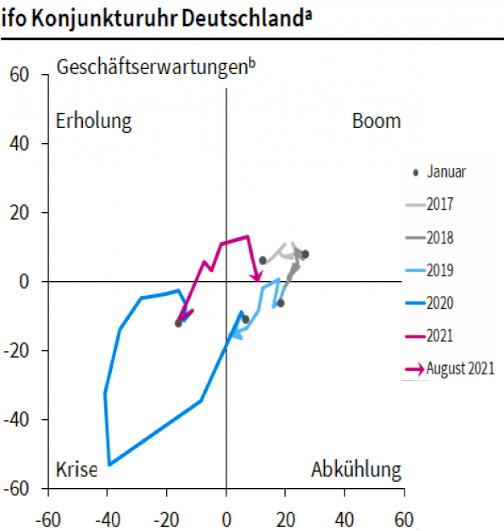

Saksalaisen IFO instituutin mittaama suhdannekello visualisoi Saksan ja keski-Euroopan makrotaloudellisen tilanteen. Yleensä suhdannetilanne kiertää kellon lailla nelikenttää:

– Nousuvaiheessa (Erholung) odotukset ovat korkealla, mutta talous ei vielä kasva.

– Korkeasuhdanteessa (Boom) sekä odotukset että kasvu ovat voimakkaita.

– Laskusuhdanteessa (Abkuhlung) odotukset ovat heikot, mutta talous kuitenkin vielä kasvaa

– Taantuma (Krise) vaiheessa sekä odotukset että kasvu ovat heikkoja

Muutos huonompaan suuntaan on ollut nopea. Vielä kesäkuussa oltiin korkeasuhdanteen huipulla. Muutos ei liity korona kriisiin. Tuorein IFO mittaus tehtiin elokuussa jolloin esimerkiksi Saksan taloutta oltiin koronapassin voimin avaamassa ja odotukset koronarajoitteista vapautumisesta olivat korkealla. Syy muutokseen on muualla.

Yleensä tässä vaiheessa on kannattanut siirtää varoja pitkiin korkoihin. Pitkät korot ovat yleensä talouden noususuhdanteen loppuvaiheessa korkealla ja sijoittamalla pitkiin korkoihin pystyy hyödyntämään tulevan taantuman aikana tapahtuvaa korkojen laskua. Nyt on toisin. Pitkät korot ovat matalalla ja keskuspankkien lainapapereiden osto-ohjelman mahdollinen supistaminen uhkaa nostaa pitkiä korkoja. Lisäksi reaalikorot ovat kiihtyneen inflaation vuoksi negatiivisia. Minne sitten sijoittaisi. On vähän hyviä vaihtoehtoja. Kenties kiinteistöihin.

Suomen talous on paljolti Saksan kaltainen. Saksan suhdannekello onkin monasti heijastanut aika lailla hyvin myös Suomen talouden tilaa. Tapahtuuko niin myös tällä kertaa? Ei ole mitään syytä epäillä etteikö historia tässä suhteessa toistaisi itseään. Taloudellinen järjestelmämme poikkeaa Saksalaisesta henkilöomisteisesta yrityskentästä (mittelstand). Suhdanteemme ovat silti aiemminkin seurailleet Saksaa. Tuotamme kuitenkin molemmat metallivaltaisia investointihyödykkeitä ja tämä on ollut suhdannekiertoa määräävä tekijä.

Toistaiseksi vasta pehmeät mittarit, kuten suhdanneodotukset, ovat laskeneet. Kovat makrotaloudelliset mittarit kuten tuotanto tai yritysten voitot ovat edelleen hyvällä tasolla ja jopa kasvussa. Korot eivät ole nousseet ja yritysten toimintaympäristö on kevyt. Kuluttajahintainflaatio nostaa tuotteiden hintoja ja yritysten tuloja. Palkkainflaatio ei ole vielä käynnistynyt ja tämä käynnistyvän inflaation suhdannevaihe lähinnä suosii yrityksiä eikä toimintaympäristön heikkenemisestä ole vielä merkkejä. Mistä sitten näin nopea odotusten heikkeneminen? Tämä on hyvä kysymys. Tilanne on sijoittajan kannalta sekava.

Kommentit