Tulosennustamisen vaikeus

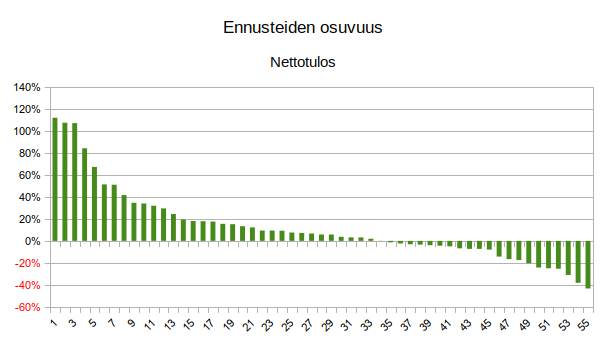

Muutama viikko sitten kokosin yhteen Jyrkin listan perusteella tehtyjen Q3-tuloskierroksen ennusteiden osuvuuden. Kokonaisuutena liikevaihdon ennusteet onnistuivat suhteellisen hyvin, mutta tulosennusteet menivät pieleen jo paljon suuremmalla prosentilla.

Linkkejä:

Katsotaan seuraavassa syitä sille, miksi näin käy.

Liikevaihdon rahamääräiset erot voivat vaikuttaa viimeisen rivin lukemaan merkittävästi

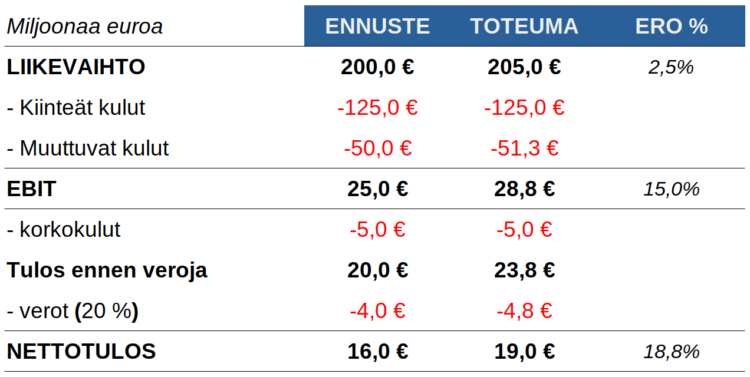

Mikäli liikevaihdon rahamääräisestä virheestä valtaosa valuu tulosriville, niin tulosrivin suhteellinen ero voi olla merkittävä. Oheisessa kuvassa on esimerkkinä ennuste ja toteutuma, missä liikevaihdon ennustevirhe on 2,5 prosenttia.

Liiketuloksen kohdalla laskelman alun pieni virhe on kasvanut 15 prosenttiin ja nettotuloksen kohdalla lähes 20 prosenttiin.

Tämä siitäkin huolimatta, että ennuste oli muuten oikein: kiinteiden kulujen rahamääräinen summa osui kohdalleen samoin kuin muiden kulujen suhteellinen osuus liikevaihdosta.

Verojen vaikutus

Edellisessä esimerkissä veroaste oli kaavamaisesti 20 prosenttia. Tuloslaskelman veroaste voi erota virallisesta veroasteesta monestakin syystä:

- on tuottoja, joista ei mene veroa

- kaikista kuluista ei voi tehdä verovähennystä

- yhtiö saa verotuspäätöksen, joka tuo seuraavan tilikauden tuloslaskelmaan lisäveroja tai veronpalautuksia

Lisäksi muistetaan, että konserni itsessään ei ole verovelvollinen. Emoyhtiö ja kaikki sen tytäryhtiöt ovat verovelvollisia omissa toimintamaissaan, joissa on omat verosäännöstönsä.

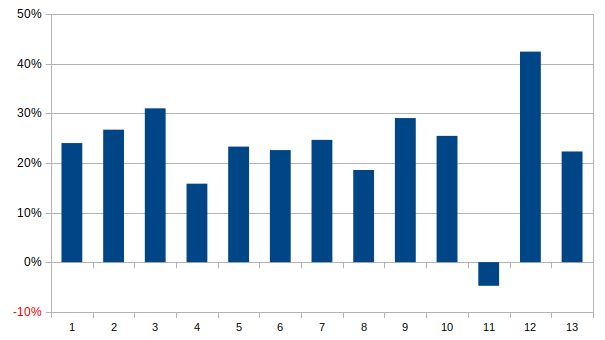

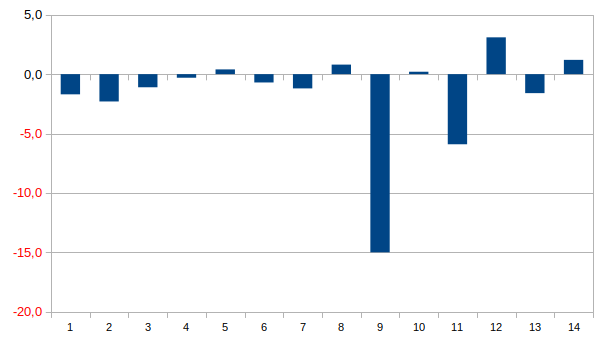

Ohessa on Ponssen kvartaalituloslaskelmien veroprosentit vajaalta 4 vuodelta (Q1/2018 – Q3/2021). Yksi yli 100 prosentin vero on kaaviosta poistettu.

Kuten kuvasta voidaan nähdä, niin veroprosentti on pääosin vaihdellut 15 – 30 prosentin haarukassa. Huomionarvoista on se, että Q4/2020 (kuvassa palkki 11) veroprosentti oli negatiivinen eli yhtiö kirjasi tulosraporttiin 0,8 miljoonaa euroa veronpalautuksia.

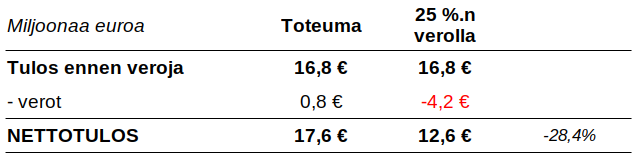

Jos analyytikko oli ennustanut kaiken oikein aina tulos ennen veroja erään asti ja käyttänyt sen jälkeen verolaskelmassaan 25 prosentin veroa, niin nettotuloksen kohdalla virhe olisi ollut lähes 30 prosenttia. Oheisessa kuvassa on esitetty esimerkkilaskelma tilanteesta.

Rahoituskulujen vaikutus

Rahoituskuluissa korkokulujen ja -tuottojen arviointi on yleensä helppoa, mutta vaikeuskerrointa ennustamiseen tuo valuuttakurssimuutokset sekä luottotappiot.

Ohessa on Ponssen kvartaalituloslaskelmien euromääräiset rahoituskulut vajaalta 4 vuodelta. Nähdään, että rahoituskulut ovat pääosin tasaisia, mutta poikkeuksiakin on. Jos Ponssen rahoituskulut ovat normaalin +/- 2,5 miljoonan euron sijaan -5 tai jopa -15 miljoonaa euroa, niin on selvää, ettei nettotulosennuste osu lähimaillekaan.

Oikaisuja

Edellisistä esimerkeistä johtuen on helppo nähdä, miksi ennusteissa painotetaan usein liiketulosta (ebit) tai oikaistua / vertailukelpoista nettotulosta.

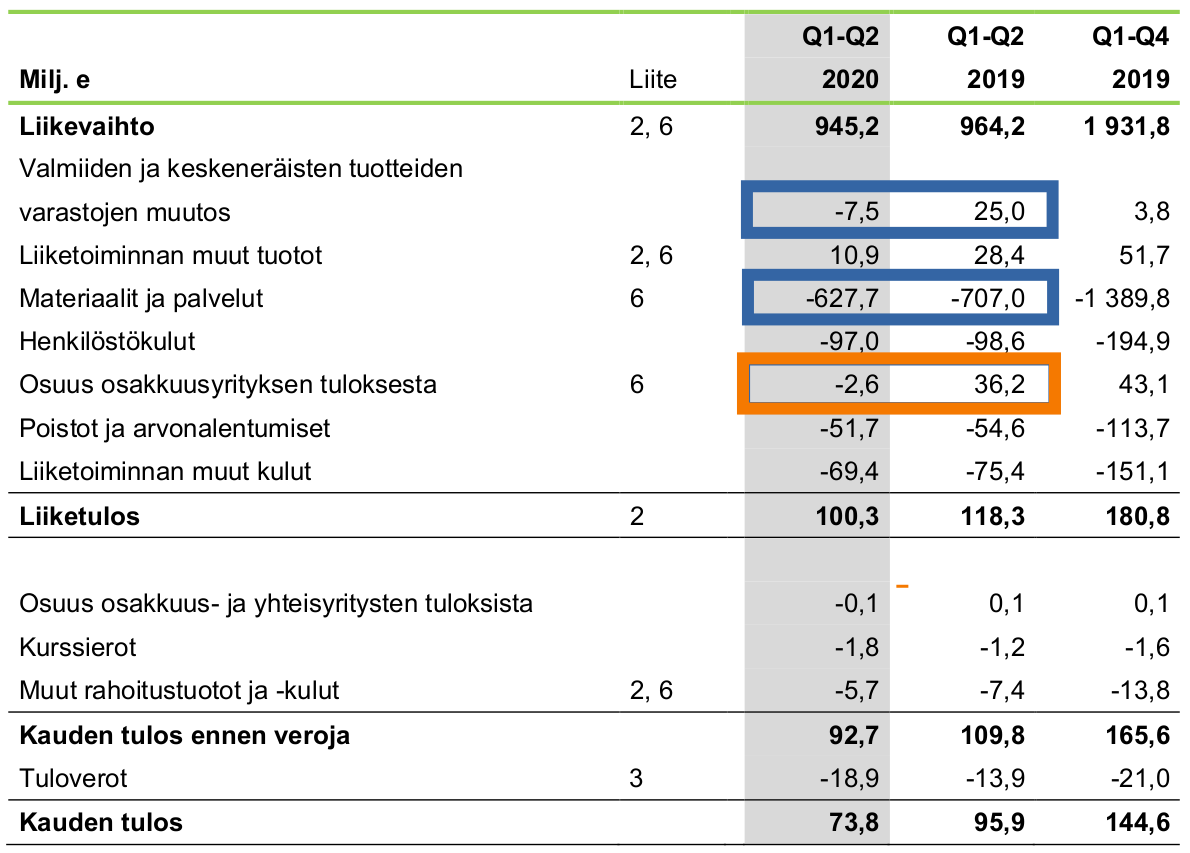

Aina ei edes liiketuloksen käyttö riitä korjaamaan verojen tai rahoituskulujen arvaamattomuuksia. Ohessa on Metsä Boardin H1/2020 tuloslaskelma.

Kuten kuvasta nähdään, niin muutamissa erissä on isoja eroja vertailukauteen nähden. Liikevaihdon 20 miljoonan erä valuu laskelman läpi viimeiselle riville – pitkälti sattuman kautta. Sinisellä on korostettuna varaston muutoksen sekä sitä kompensoivan materiaalikulujen muutoksen vaikutukset. Oranssilla on korostettu osakkuusyhtiön eli Metsä Fibren tuloksen muutoksien vaikutuksia.

Isoja muutoksia, joiden ennustaminen on käytännössä mahdotonta.

MIKÄ ON TÄRKEÄÄ?

Ennusteiden rahamääräisiä eroja ei tulisi lukea viimeiseen desimaaliin, vaan analyytikon ennuste tulisi nähdä ohjeistuksena tuloskauteen valmistautuessa. Jos tulos eroaa merkittävästi ennusteesta, niin silloin jotain yllättävää on tapahtunut.

Sijoittajan tulisi selvittää se, mistä on oikein kyse. Odotettua huonompi raportoitu tulos voikin paljastua ihan hyväksi, kun pureutuu tarkemmin yhtiön tulosraporttiin.

Muistetaan vielä, että osakkeen arvo syntyy tulevaisuuden diskontatuista rahavirroista. Yhdellä kvartaalituloksella ei ole juurikaan vaikutusta osakkeen arvoon. Toki osakkeen hinta voi heilahtaa, mutta se voi avata hyviä tilaisuuksia.

Jos yhtiön Q2/2021 oli heikko, niin kuka enää muistaa?

Tulosraporttia (tai analyytikon raporttia) lukiessa on hyvä pysähtyä kysymään:

Onko yhtiön tuloksentekokyvyssä tapahtunut merkittävä ja pysyvä muutos?

Artikkelin kuva: Pixabay

Kommentit