Tuottovaatimuksen osatekijä: riskitön korko

Arvonmäärityksen yhtenä merkittävänä tekijänä on oman ja vieraan pääoman tuottovaatimus, jolla tulevaisuuden rahavirtoja muutetaan eli diskontataan nykyhetken rahaksi. Käyn tässä ja seuraavissa kirjoituksissa läpi tuottovaatimuksen eri komponentteja. Tässä kirjoituksessa tarkastellaan riskitöntä korkoa.

Sijoittajan tuottovaatimus ja yrityksen pääoman kustannus

Oman ja vieraan pääoman tuottovaatimus on samalla yhtiön pääoman kustannus. Eli keskimääräinen osake- ja velkasijoittaja antaa yhtiölle pääomia käyttöön keskimääräisellä tuottovaatimuksella, josta syntyy siten yhtiölle keskimääräinen pääoman kustannus.

Jos investoinnit tuottavat pääoman kustannusta korkeampaa tuottoa, niin yhtiö luo arvoa. Muussa tapauksessa yhtiö ”tuhoaa arvoa”. Pääomamarkkinoilla (osake- ja velkamarkkinat) keskimääräiset tuottovaatimukset ja siten myös pääoman kustannukset muuttuvat päivittäin. Yhtiön antamat tulostiedot ja muut tiedotteet muuttavat markkinoiden käsitystä yhtiön investoinneista ja niiden mahdollisista tuotoista.

Riskitön korko

Riskitön korko on nimensä mukaan riskitön eli sen ei tulisi sisältää maksukyvyttömyys- eli default-riskiä. Koska arvonmäärityksen analyysi tehdään tästä ikuisuuteen, niin silloin käytettävä riskitön korko tulisi kattaa mahdollisimman pitkää aikaväliä.

Lisäksi riskitön korko on sidottu analyysissä käytettävään valuuttaan. Jos esimerkiksi analysoin Teliaa kruunuina, niin riskitön korko on sidoksissa Ruotsin kruunuun. Jos taas analyysi tehdään euroissa, niin silloin riskitön korko liittyy euro-valuuttaan.

Dollari

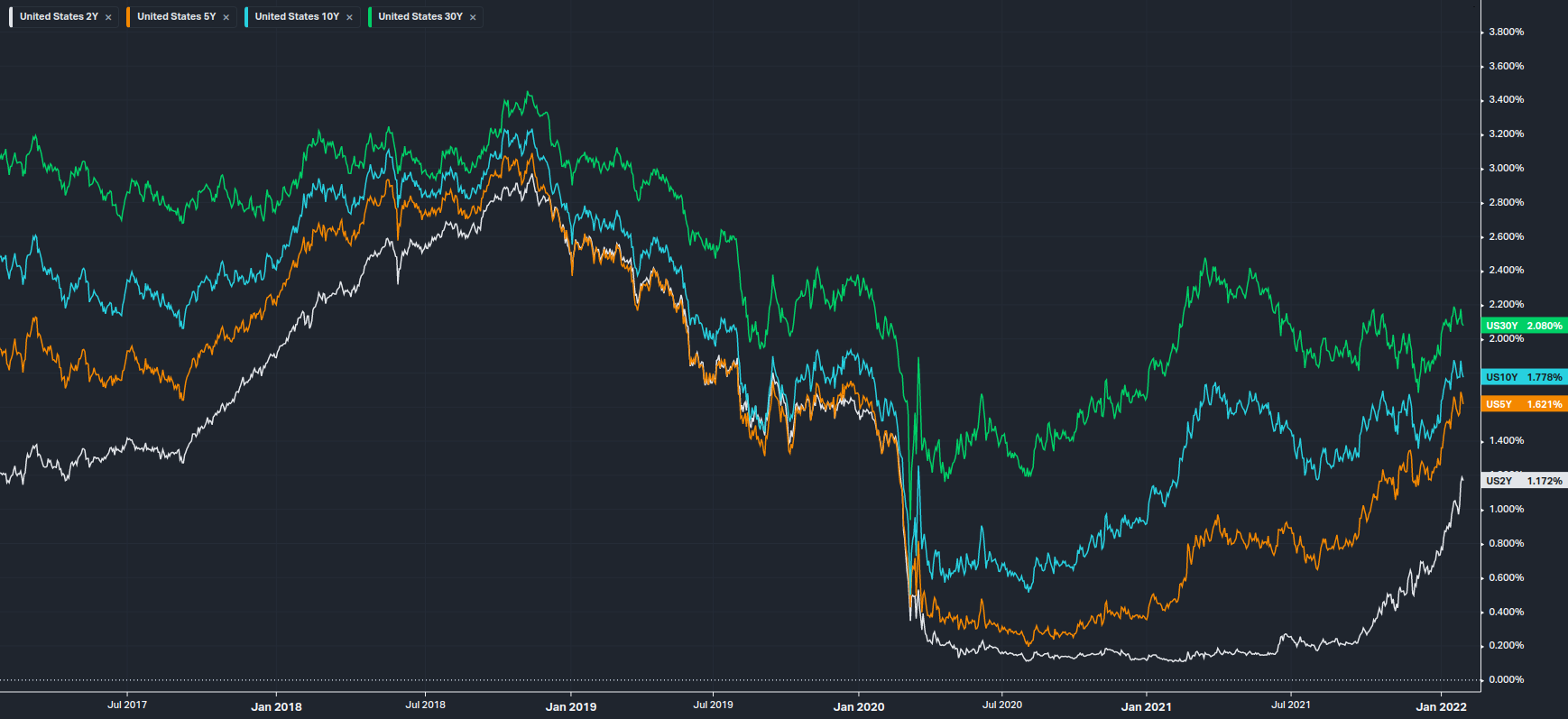

Jos analyysi tehdään dollaripohjaisesti, niin silloin yleisesti riskittömänä korkona käytetään USA:n 10 vuoden bondia. Markkinoilla on myös pidempiä (20 ja 30 vuotta) lainoja, mutta professori Damodaran mukaan näiden volyymi on sen verran ohutta, ettei sen hintaliikkeet täysin vastaa ”todellista” tilannetta. Oheisessa kaaviossa on esitetty USA:n valtiolainojen korkokehitys viimeiseltä 5 vuodelta.

Kuvan lähde: Koyfin https://app.koyfin.com/

USA:n valtiolainassa on todennäköisesti leivottu sisään jonkinlainen default-riski, mutta oletettavasti tämä on kokonaisuuden kannalta pieni.

Euro

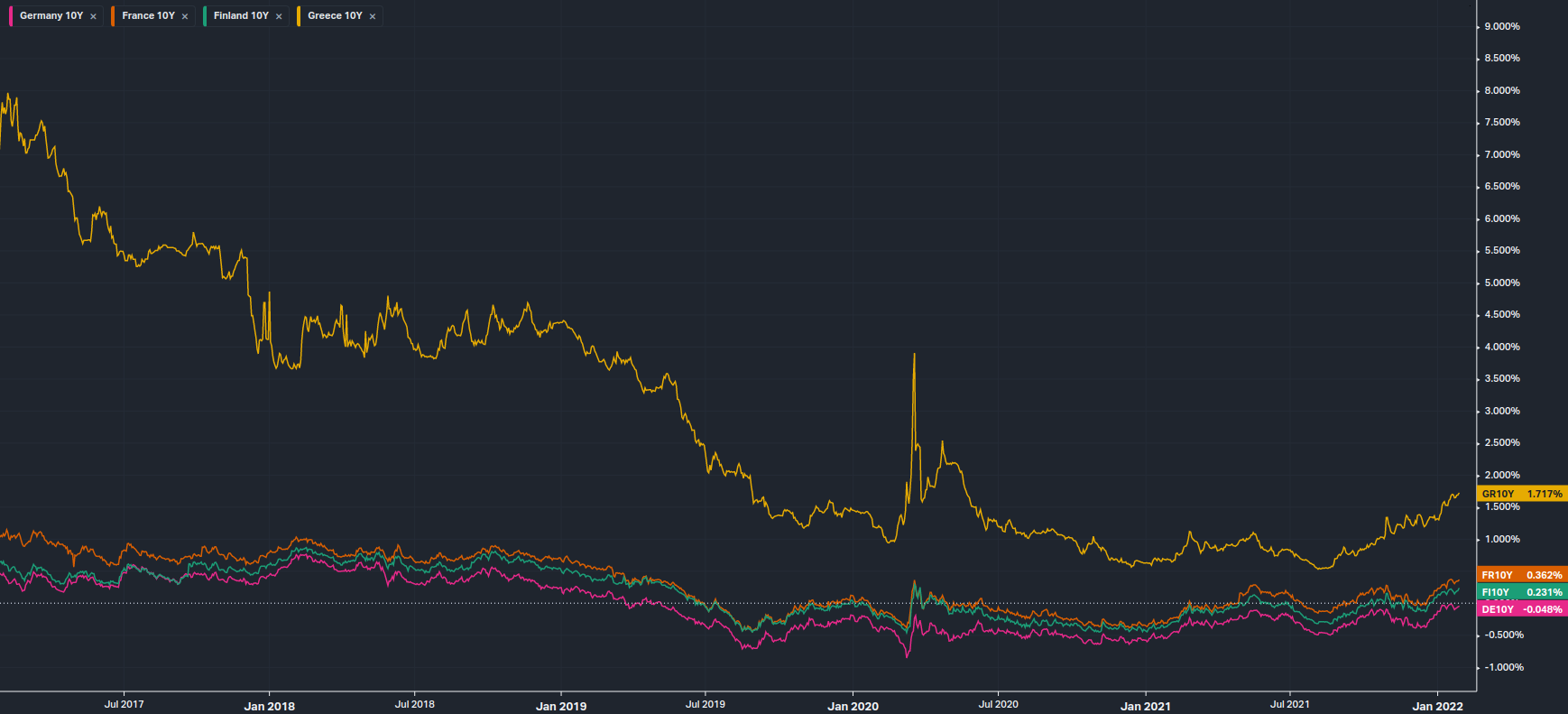

Mikäli analyysi tehdään euroissa, niin silloin valittavaksi tulee eurovaltioiden lainakorot. Oheisessa kaaviossa on Saksan (pinkki), Suomen (vihreä), Ranskan (oranssi) ja Kreikan (keltainen) 10 vuotisen lainan korkoja.

Kuvan lähde: Koyfin https://app.koyfin.com/

Äkkiseltään voisi ajatella, että kreikkalaisen yhtiön riskitön korko olisi Kreikan valtiolainan mukainen 1,7 prosenttia. Muistetaan kuitenkin, että riskitön korko ei saa sisältää default-riskiä – jota Kreikan valtiolainoissa varmasti on. Riskittömänä eurokorkona voidaan pitää Saksan lainaa, jolloin kreikkalaisen yhtiön riskittömänä korkona käytettäisiin Saksan korkoa -0,05 prosenttia. Mikäli kreikkalaista yhtiötä haluaa arvonmäärityksessä ”rangaista”, niin se tehdään tuottovaatimuksen muissa osissa.

Jyrkin listan arvonmääritykset

Olen Jyrkin listan analyyseissäni tähän mennessä poikennut em. periaatteesta ja käyttänyt negatiivisen koron sijaan pääosin 0,5 – 1,0 prosentin korkotasoa. Tämä oikeastaan siksi, että olen käyttänyt vain yhtä tuottovaatimusta tästä ikuisuuteen laskettaessa. Oletettavasti korkotaso tulee jossain vaiheessa nousemaan jälleen positiiviseksi, jolloin positiivisen riskittömän koron käyttö oli perusteltua.

Jatkossa jokaiselle vuodelle on määritelty oma tuottovaatimus, ja siinä käytettävät riskittömät korot nousevat ajan myötä päätearvon 2,6 – 2,8 prosenttiin. Riskittömien korkojen alkuarvot ovat seuraavat:

- Suomi: 0,50 %

- Ruotsi: 0,50 %

- USA: 1,80 %

Koska arvonmäärityksessä käytettävä tuottovaatimus nousee riskittömän koron mukana, niin se tarkoittaa useissa yhtiöissä arvonmäärityksen tuloksen laskua.

Yhteenveto

Riskitön korko:

- ei sisällä default-riskiä

- perustuu analyysissä käytettävään valuuttaan ja

- on valittu niin, että siinä huomioidaan mahdollisimman pitkä aikaväli

Seuraavalla viikolla tarkastellaan oman pääoman riskilisää.

Lähde

Kirjoituksen pohjalla on käytetty professori Aswath Damodaran luentokalvoja, jotka on vapaasti ladattavissa osoitteesta: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/eqlect.htm

Lisäksi hänellä on videoituna Youtubessa arvonmäärityksen yliopistonluentosarja osoitteessa: https://www.youtube.com/watch?v=oi6M5KBWydg&list=PLUkh9m2Borqkl7FoAhhWY4piiZPFJs5_e

Ymmärsinkö oikein että, joka vuodelle on oma diskonttokorko? Kuulostaa eksoottiselta.

Tähän mennessä olen käyttänyt vain yhtä diskonttauskorkoa, mutta jatkossa korko on määritetty jokaiselle vuodelle erikseen.

Tällöin voidaan ottaa huomioon muutokset markkinassa ja etenkin yhtiön tilanteessa. Yhtiö voi aluksi olla voimakkaan kasvun vaiheessa, jolloin riskit (ja siten tuottovaatimus) voivat olla korkeita.

Jos ja kun yhtiö kasvaa, niin siitä tulee jossain vaiheessa ”normaalin kasvun yhtiö”. Tällöin riskitkin ovat kasvuvaihetta pienemmät, jolloin tuottovaatimuskin laskee. Velkaa on vähemmän, tuloksentekokyky on vakiintunut yms. Ja, kun muistetaan, että (keskimääräisen sijoittajan) tuottovaatimus on yhtä kuin yhtiön pääoman kustannus, niin silloin käytetty metodi on perusteltu.

Ohessa on kuvakaappaus professori Damodaran Amazonin analyysistä, joka on tehty tammikuussa 2000 eli reilu 20 vuotta sitten. Analyysin keskellä on ”Cost of Capital” rivi, joka lähtee 12,84 prosentista ja asettuu 9,61 prosenttiin vuoteen 10 mennessä.

https://piksu.net/wp-content/uploads/2022/01/damodara-amazon-esimerkki.png

Kuvakaappauksen lähde (PDF:n sivu 19)

https://www.stern.nyu.edu/~adamodar/pdfiles/eqnotes/dcfegs.pdf

Minä olen joskus, asiaa kummemmin miettimättä, käyttänyt samaa diskonttokorkoa, 4,5%, kaikille osakkeille ja kaikille tulevaisuuden vuosille ja voitoille. Tämä on, niin kuin esität, hieman epätarkkaa ellei peräti hieman virheellistä.

Kieltämättä perustelusi on järkevä. Diskontto on yrityskohtainen. Suuremman default riskin osakkeiden tuleville voitoille tulee käyttää suurempaa diskonttokorkoa. Nuo tulevat voitothan ovat niille epävarmoja.

Yhden mittarin tuolle korkeammalle diskonttokorolle saa korkomarkkinoilta. Kyseisen yrityksen velkakirjoilla saattaa olla noteeraus (tai luottoluokitus). Ja tuosta noteerauksesta näkee pienellä laskutoimituksella sen, miten paljon kohonneeksi korkomarkkinat arvioivat kyseisen yrityksen default riskin. Voisiko yrityskohtaisen diskonttorkoron laskennassa hyödyntää tätä korkomarkkinoiden määrittämää suurentunutta default riskiä (jos se on olemassa) ?

Kirjoitussarjassa tullaan katsomaan juurikin tuota velkakirjojen noteerausta tai paremminkin luottoluokittajan antamaa luottoluokitusta. Kaikilla yhtiöillä ei kuitenkaan ole velkakirjoja aktiivisessa kaupankäynnissä eikä luottoluokittajien luokituksia. Silloin yhtiölle pitää laskea itse ”synteettinen” luottoluokitus, josta siis tarkimmin tulevissa kirjoitussarjan osissa.

Nämä em. liittyvät velkapääoman tuottovaatimukseen – joka on osa koko pääoman tuottovaatimusta WACC:ia. Yrityskohtainen riski täydentyy beta-kertoimella, jonka huonoudesta ei kannata tässä alkaa kiistelemään 🙂 Katsotaan sitä sitten muutaman viikon kuluttua.