Tuottovaatimuksen osatekijä: Vieraan pääoman riskilisä

Tässä kirjoituksessa tarkastellaan vieraan pääoman tuottovaatimuksen riskilisää, joka on yksi arvonmäärityksessä käytettävän tuottovaatimuksen osanen. Edellisissä kirjoituksissa käytiin läpi

- riskitöntä korkoa, joka perustuu analyysissä käytettävään valuuttaan sekä siihen liittyvään valtiolainan korkoon

- oman pääoman tuottovaatimuksen riskilisää, joka perustuu yhtiön toimintamaiden maariskiin

Vieraan pääoman tuottovaatimuksen riskilisä voidaan määritellä yhtiön liikkeelle laskemien velkakirjojen, luottoluokituslaitoksen reittauksen tai synteettisen reittauksen perusteella.

Riskilisä

Yhtiön tilinpäätöksen liitetiedoissa on yleensä tietoa yhtiön veloista ja niiden korkoprosenteista. Nämä antavat hyvää vihjettä siitä, mikä on yhtiön ottamien lainojen korkotaso ollut lähihistoriassa. Koska arvonmääritys tehdään tulevaisuuteen katsoen, niin silloin velkojen korkotaso pitäisi katsoa nykyisen tilanteen mukaan. Tämä voi olla haasteellista, mikäli yhtiön viimeisin lainapäätös on tehty vuosia sitten.

Mikäli yhtiön velkakirjat ovat yleisen kaupankäynnin kohteena, niin silloin korkotaso voitaisiin määritellä velkakirjojen hinnoittelun perusteella. Ongelmana tässä on se, että varsin harvalla yhtiöllä on velkakirjoja yleisen kaupankäynnin kohteena ja vieläpä niin, että niiden vaihto on riittävällä tasolla.

Luottoluokittajat antavat luokituksia useille yhtiöille, jolloin näitä luokituksia voidaan käyttää yhtiön lainakustannusten arvioinnissa. Tässäkin on se haaste, että kaikista yhtiöistä ei ole luottoluokittajan antamaa luokitusta.

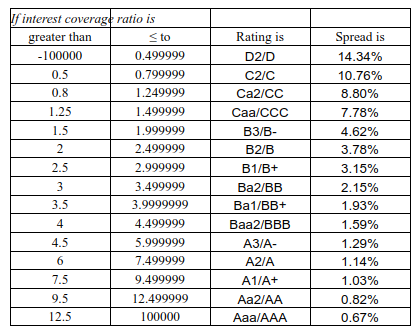

Kolmas vaihtoehto on laskea yhtiölle korkomenojen kerroin kaavalla ”EBIT/korkokulut”. Professori Damodaran on laskenut valmiiksi vieraan pääoman riskilisät eri luottoluokituksille. Lisäksi hän on koostanut tilastoa siitä, millä keskimääräisillä korkokertoimilla luottoluokittajat ovat päätyneet eri luokituksilla. Ohessa on Damodaran tammikuussa 2022 luoma taulukko, jota hän päivittelee vuoden välein.

Taulukon lähde: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ratings.htm

Taulukosta nähdään, että jos yhtiön luottoluokitus on BBB, niin riskilisä olisi 1,59 prosenttia. Vastaavasti, jos EBIT/korkokulut kerroin on 4,0x – 4,5x lukemissa, niin riskilisä olisi 1,59 prosenttia.

Vieraan pääoman tuottovaatimus

Vieraan pääoman tuottovaatimus saadaan lisäämällä riskittömään korkoon edellä määritelty riskilisä. Kaavana

vieraan pääoman tuottovaatimus = riskitön korko + beta * vieraan pääoman riskilisä

Periaatteessa vieraan pääoman tuottovaatimuksessa tulisi huomioida lainojen riskisyyttä kuvaava beta-kerroin, mutta tämä jätetään usein huomioimatta. Näin siksi, että sen määrittäminen on hankalaa, jos ei mahdotonta. Yhtiön todelliset korkokulut osaltaan kertovat yhtiön velkojen hoitokyvyn riskeistä, joten riskilisää voi sen perusteella säätää.

Vieraan pääoman tuottovaatimuksessa usein huomioidaan yhtiön marginaaliveroaste. Palataan veroasteeseen tulevissa kirjoituksissa, jossa oman ja vieraan pääoman tuottovaatimukset yhdistetään koko pääoman tuottovaatimukseksi (WACC).

Edellisellä kerralla määriteltiin Loomiksen tuottovaatimuksen eri osia ja riskittömäksi koroksi saatiin 0,50 prosenttia. En löytänyt luottoluokittajan antamaa luokitusta Loomikselle, joten joudun määrittämään yhtiön vieraan pääoman riskilisän EBIT/korkokulut kertoimen kautta.

Yhtiön rahoituskulut ovat viime vuosina olleet noin 100 – 215 miljoonan kruunun haarukassa. Tässä on hyvä muistaa, että rahoituskulut ovat nettosumma, joka sisältää myös muita rahoituskuluja ja -tuottoja kuin pelkkiin korkoihin menevät kulut. Näitä kuluja voivat olla rahoituksen järjestämiseen, valuuttasuojaukseen sekä yhtiön itsensä antamiin lainoihin liittyvät kulut ja tuotot.

Loomiksen EBIT/korkokulut ovat viime vuosina liikkuneet noin 6x – 21x haarukassa ja omissa ennusteissani lähivuosien kerroin on noin 9x – 10x tasoa. Taulukon mukaisesti riskilisä olisi karkeasti katsoen 0,67 – 1,14 prosenttia.

Asetin Loomikselle laskennan aluksi 1,59 prosentin riskilisän, joka päätearvoa lähestyttäessä laskisi 1,14 prosenttiin. Näin laskennan aluksi Loomiksen vieraan pääoman tuottovaatimus olisi 0,50 + 1,59 eli 2,09 prosenttia.

Päätearvon kohdalla riskitön korko olisi inflaatio-odotusten johdosta noussut 2,80 prosenttiin, jolloin päätearvon kohdalla vieraan pääoman tuottovaatimus olisi 3,94 (2,80 + 1,14) prosenttia.

Rahoituskulujen rahavirrat vs vieraan pääoman tuottovaatimus

Korostetaan vielä, että vieraan pääoman tuottovaatimuksen tarkoituksena on laskea yhtiön vieraan pääoman kustannus siinä tilanteessa, että yhtiö uudistaisi kaikki lainansa ”tänään”.

Rahoituskulujen rahavirta kuitenkin perustuu voimassaoleviin lainasopimuksiin, joten nykyisten lainojen korot voivat erota merkittävästikin vieraan pääoman tuottovaatimuksesta.

Eli rahavirtoja diskontattaessa käytetään vieraan pääoman tuottovaatimusta ja rahavirtojen ennustamiseen nykyisen tasoisia korkokuluja.

Perusperiaate kuitenkin on, että päätearvoa laskettaessa nämä olisivat yhtenevät.

Lisäksi on hyvä huomioida yhtiön velkaisuuden muutokset päätearvoa lähestyttäessä. Yhtiö voi juuri nyt olla kovin riskinen ja sen johdosta rahoituskulut voivat olla korkealla tasolla. Mikäli analyysissä yhtiön lainakuorma muuttuu merkittävästi, niin silloin sen tulisi näkyä myös rahoituskuissakin. Ja myös vieraan pääoman tuottovaatimuksessa.

Loomis

Edellä mainitusta syystä käytin Loomikselle aluksi korkeampaa eli 1,59 prosentin riskilisää (eli 2,09 prosentin vieraan pääoman tuottovaatimusta), sillä yhtiön rahoituskulut ovat viime vuosina olleet noin 2,5 prosentin tasolla. Tilikaudella 2021 rahoituskulut olivat noin 1,6 prosenttia. Näin 2,09 prosentin vieraan pääoman tuottovaatimus on sopivasti 1,6 – 2,5 prosentin puolivälissä.

Loomiksen tuottovaatimuksesta on tähän mennessä saatu koottua kolme osatekijää

- riskitön korko: 0,50 %

- oman pääoman riskilisä: 5,08 %

- vieraan pääoma riskilisä: 1,59 %

- yhtiökohtainen riskikerroin (beta): puuttuu

Oman pääoman tuottovaatimus = 0,50 % + beta * 5,08 % = ??? Vieraan pääoman tuottovaatimus = 0,50 % + 1,59 % = 2,09 %

Yhteenveto

Tähän mennessä oman pääoman tuottovaatimuksen osatekijöistä on katsottu pitkälti yhtiön ulkopuolisia tekijöitä eli analyysivaluutan mukaista riskitöntä korkoa sekä yhtiön toimintamaiden riskilisää. Vieraan pääoman tuottovaatimuksen kohdalla jo katsottiin tarkemmin yhtiön velkaisuutta ja liiketulosta.

Oman pääoman tuottovaatimusta määriteltäessä pitää tarkastella vielä yhtiökohtaista suhteellista riskiä. Tämä perustuu pitkälti velkavipuun sekä toimialakohtaiseen riskiin, jota kuvaa beta-kerroin. Betasta voidaan olla montaa mieltä, mutta perusperiaate on se, että jollain tavalla yhtiökohtainen riski tulee asettaa ja jokin kerroin siihen tarvitaan. Professori Damodaran suosittelee vahvasti, että yhtiökohtaista beta-kerrointa ei katsota Yahoosta, Bloombergin terminaalista tai muista lähteistä, vaan se suhteutetaan keskimääräiseen toimialariskiin sekä yhtiön velkavipuun.

Mutta tästä lisää ensi kerralla.

Lähde

Kirjoituksen pohjalla on käytetty professori Aswath Damodaran luentokalvoja, jotka on vapaasti ladattavissa osoitteesta: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/eqlect.htm

Lisäksi hänellä on videoituna Youtubessa arvonmäärityksen yliopistonluentosarja osoitteessa: https://www.youtube.com/watch?v=oi6M5KBWydg&list=PLUkh9m2Borqkl7FoAhhWY4piiZPFJs5_e

Minun kokemukseni mukaan velkamarkkinat keskimäärin hieman liioittelevat riskiä. Jos esimerkiksi yhtiöllä on 0,5% / vuosi muita suurempi todennäköisyys joutua selvitystilaan niin näyttäisi siltä että veloista vaaditaan vähintään 1% suurempaa korkoa (tai vielä enemmän).

Velkapaperimarkkinoilla ja korkorahastoissa tämän huomaa siitä että suurempiriskiset yritykset tuottavat keskimäärin paremmin vaikka otettaisiinkin huomioon mahdolliset konkurssit ja tilanteet joissa velallinen jättää velkansa maksamatta.

Ilmiö on mielenkiintonen. Pankkiirit tuntevat syyt tähän ilmiöön.

En tiedä miten tämä ilmiö vaikuttaa yrityksen arvonmäärityksessä käytettävään diskonttokorkoon – vai vaikuttaako.