Vakavaraisuudeltaan hentoja yrityksiä kannattaa korkojen noustessa vältellä

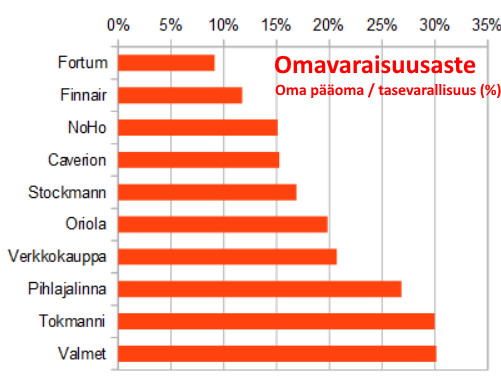

Velkaiset yritykset joutuvat korkojen noustessa muita helpommin vaikeuksiin. Piksu toimitus listasi oheiseen graafiin muutamia omavaraisuusasteeltaan heikoimpia suuria ja keskisuuria yrityksiä. Näiden joukossa saattaa olla sellaisia jotka kärsivät tulevista korkojen nousuista.

Omavaraisuusaste on laskettu viime vuoden tulosten perusteella suhteuttamalla oma pääoma tasevarallisuuteen. Tämä lista antaa viitteitä siitä mitkä yritykset voisivat olla heikossa asemassa sitten jos korot nousevat. Omaaraisuusaste ei kuitenkaan kerro kaikkea:

- Yritys, jonka operatiivinen toiminta tuottaa hyvin, pystyy hoitamaan isonkin velkataakan.

- Operatiiviselta toiminnaltaan tuottavat yritykset, joilla on reaalista omaisuutta, saavat kaikissa oloissa ja omavaraisuusteesta riippumatta edullista rahoitusta

- Jotkin yritykset ovat paisuttaneet keinotekoisesti omaa pääomaa arvostamalla omaisuutta yläkanttiin tai lisäämällä taseeseen liikearvoeriä etc. vaikeasti realisoitavaa omaisuutta. Nämä yrityset voivat olla omavaraisuusmittarilla hyvän näköisiä, mutta kuitenkin käytännössä vakavaraisuudeltaan heikkoja.

Huolimatta siitä että omavaraisuusaste kuvaa toisinaan heikosti yritysten vakavaraisuutta on tässä luettelossa kuitenkin muutamia sellaisia yrityksiä, joita kannattaa korkojen noustessa hieman vältellä. Vakavaraisuus voi lähivuosina muodostua tärkeäksi arvoksi ja omavaraisuusaste on eräs vakavaraisuuden mittari.

Lisää tietoa: wikipedia / omavaraisuusaste

Kommentit