Valmet veti shorttaajat kölin alta

Hyvät yhtiöt pärjäävät kohtalaisesti laihoinakin aikoina, joskus yllättävänkin hyvin. Kehuin heinäkuun lopussa Valmetin suhdannekestävyyttä, niin syklinen kuin se onkin, ja osakkeen pilkkahintaisuutta.

Kurssi tuli korkoahdistuspaniikissa vielä kesän loppuakin alemmas – mutta sitten alkoi tapahtua toiseen suuntaan. Käytyään aina 20 eurossa osake rallasi yhtä soittoa noin +50% vuosiraporttiin asti ottaen sen julkistuksestakin vielä reippaan loikan päälle 32 euron.

Ison rahan suhdannelukutaito on ihailtava, mutta sen hinnoittelu usein saa ulvomaan naurusta. Konepajojemme maalitykiksi noussut Valmet tarjoaa mallitapauksen.

Kesän ja syksyn apatialle oli peruste: Q3 Valmet kärsi kustannuksista. Se nirhasi tulosta. Mutta olen aina korostanut Valtsun laatua ja pitkän aikavälin odotuksia.

Osakekurssi ei heijastanut niitä puoli vuotta sitten pätkääkään. Valmet oli tuolloin tiemmä jopa Hesan pörssin shortatuin osake.

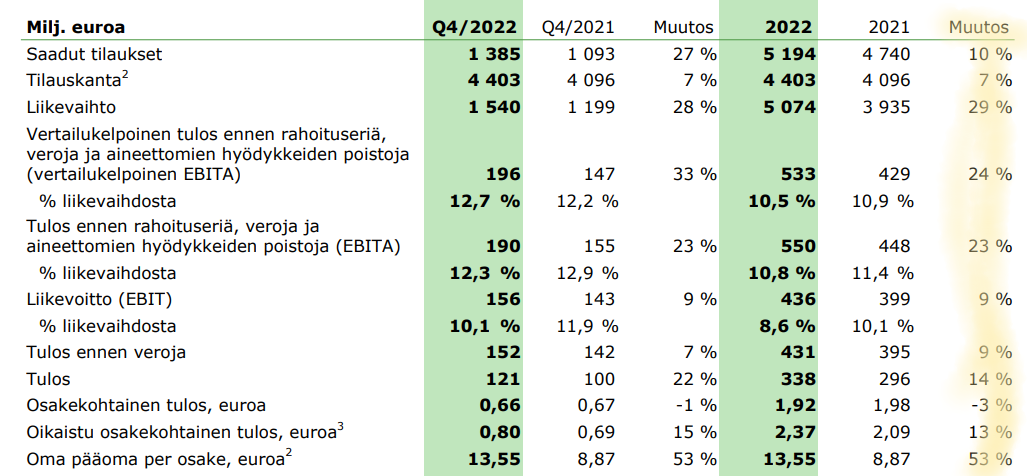

Kuitti pessimisteille tuli jo Q4. Raportti yllätti jopa minut käänteensä vauhdilla.

Liikevaihto kasvoi kvartaalilla +28% – olosuhteisiin, yleiseen apatiaan ja kurssiromahdukseen nähden räjähdysmäisesti. Etenkin palveluiden kysyntä roihusi +22 prosentilla.

Ennätyksiä vähän joka rivillä

Kaikki liiketoiminnat kyllä kasvoivat, kova saavutus. Ja kirsikaksi kakkuun syksyllä hiukan tahmaillut tilauskanta veti kuin siima +27 prosentilla.

Joissakin toiminnoissa inflaatio yhä vaivasi, mihin nähden liikevoittomarginaalin lievälle kohennukselle 12,7 prosenttiin (12,2%) täytyy nostaa hattua. Näin äkkiä tilanteet voivat kääntyä syklisillä.

Kertaeristä siivottu osakekohtainen tulos hypähti +13% 0,80 euroon (0,67), kirkkaasti uusi kvartaaliennätys. Sitä on myös koko vuoden vertailukelpoinen eps 2,37 euroa.

Osinko 1,30 euroa nousee taas (1,20) kuvaten, miten lyhytjänteistä osakkeiden hinnoittelu voi olla. Markkinan pohjasta ostettuna osinkotuotoksi tulee 6,5% osinkoaan ripeästi kasvattavalla kasvuyhtiöllä.

Tätä siis sijoittajat hakkasivat syksyllä myyntilaitaan jopa 20 eurolla.

Kiinassa kysyntä roihuaa jo

Valmet tuplasi liikevaihtonsa kymmenessä vuodessa. Ja niin ällistyttävää kuin se on, pörssiromahdusvuonna 2022 se loikkasi +29%!

Saattaa edessä odottaa vaikeuksia ainakin joissakin segmenteissä. Metsäteollisuus vasta antoi ensimmäiset kunnon laskusuhdanteen merkit.

Mutta Valmet kyntää monella sektorilla. Kiinan koronasulkujen avaaminen voi yhä virkistää kysyntää – joka siellä räjähti jo liki nelinkertaiseksi Q4!

Tuo detalji kertoo aika lailla Kiinan avautumisen roolista yleisemminkin. Koronasulut ovat painaneet taloutta raskaasti.

Ja ne vasta äsken avattiin. Se heijastunee Kiinan ulkopuolellekin verkostoituneessa maailmantaloudessa.

Kiinan paluu arkeen tuo kovaa buustia moneen suuntaan

Inflaatiota Kiinan elpyminen saattaa osin vahvistaa, mutta tuotantoketjujen elpyminen sitä leikkaa. Joka tapauksessa Kiinan olojen normalisoituminen hyödyttää laajasti ottaen kaikkien taloutta.

Jatkuvasti aliarvostettu

Valmet on ainakin iskussa. Tilauskanta kantaa lyhyen ajan hetteikköjen yli. Yhtiö odottaakin liikevaihtonsa ja tuloksensa kasvavan 2023.

Kun inflaatiokin helpottaa ja rahoitusolot ovat kohentuneet huolimatta korkeista koroista, ei Valmetilta voi odottaa kuin entisen tapaista jatkoa mahdollisista pikku kuopista huolimatta. Se on teollisuutemme ja koko Hesan pörssin helmiä.

Ja kaiken kukkuraksi kroonisesti aliarvostettu, varsinkin joissakin markkinaoloissa. Mutta pahan hintainen se ei olisi ollut edes ennen rojahdusta tehneessä piikissään 37 eurossa.

2022 tuloksella sille sai P/E:n 15 ja liki 4% osingon. Ja silti kurssi sukelsi liki 50%!

Valmetin pitkät trendit eivät perustelleet myyntipaniikkia hitustakaan. Ne jatkoivat entisessä hienossa kuosissa.

Jo liikevaihto- ja osinkokehitys kertoo Valmetin laadun

Hehkutin Valmetin alennusmyyntiä syyskuun lopussakin, ja sillä oli vahva osta. Kurssi pohjasi edellisenä päivänä kuten tänään tiedämme jokseenkin satavarmasti, samoina päivinä käytännössä kaikki indeksit.

Paniikeissa tarjouksia piisaa

Hyvin kyllä tiesi taas iso raha Valtsun suunnan kääntymisen: osake kiisi neljässä kuukaudessa noin +60%. Ei sen raportteja tarvitse odotella.

Sen vuoksi haen kaupankäynnin raot teknisellä analyysilla eikä uutisten perässä. Niiden tullessa juna on pääosin mennyt jo.

Kuten Valmetkin taas kerran todistaa. Osariralli kiskaisi kurssia vielä liki +10%, mutta nyt se jo jäähtyy. Raporttireagoijat ovat markkinoiden luusereita.

Ei Valmet vieläkään toki kallis ole, joskaan alkutalven nousukiitoa ei kannata odottaa.

Kaasu riittää Euroopassa

Hyviä suhdannesignaaleja tulee muualtakin kuin Kiinasta. Euroopan kaasuvarastojen täyttöaste oli tammikuussa yhä 80% – terveisiä Kremliin!

Kaasusta pahasti riippuvaisessa Saksassakin luku oli 77%. Energian säästö puree, kaasun kulutus putosi liki -10% viime vuosien keskiarvosta. Kaasun hinta on romahtanut -80% kesän piikistä.

Tämä talvi sujuu ongelmitta kevään jo kurkistellessa. Seuraavaan mennessä löytyy ratkaisuja poikineen.

Kaasun hyperinflaatio jäi lyhyeksi painajaiseksi. Kuva: Trading Economics

Tämä ei minua yllätä. Strategiani peruskivi on, että talous sopeutuu ja ihminen taikoo pahassa raossa mitä erilaisempia ratkaisuja.

Se perustelee etenkin pitkän ja vähän lyhyemmänkin aikavälin osakeoptimismin. Kriisit ratkeavat, suhdanteet tulevat ja menevät.

Maailmanlopun vaikertajilta loppuu näissä kemuissa säestys aina, eikä se vie edes kauan.

Etenkin sykliset vaativat luottamusta huomiseen silloin, kun yö ympärillä velloo synkän myrskyisänä. Valmet on siitä tuore paraatitapaus, muttei todellakaan ainoa tai poikkeuksellinen.

Kommentit