Vesa Puttonen – Miten miljoona hankitaan ja kulutetaan

Yleistä

Luin Puttosen kirjan. Se on hyvä ja selkeä.

Kirja jakautuu kahteen osaan kuten nimikin sanoo. Miten miljoona hankitaan ja miten se kulutetaan.

Alla joitakin Puttosen keskeisiä havaintoja ja vähän omiankin ajatuksiani kirjan pohjalta.

Miten miljoona hankitaan

Helpoin tapa on aloittaa säästäminen varhain, sijoittaa säännöllisesti vähäkuluiseen osakeindeksirahastoon tai ETF-rahastoon. Korkoa-korolle efekti hoitaa loput.

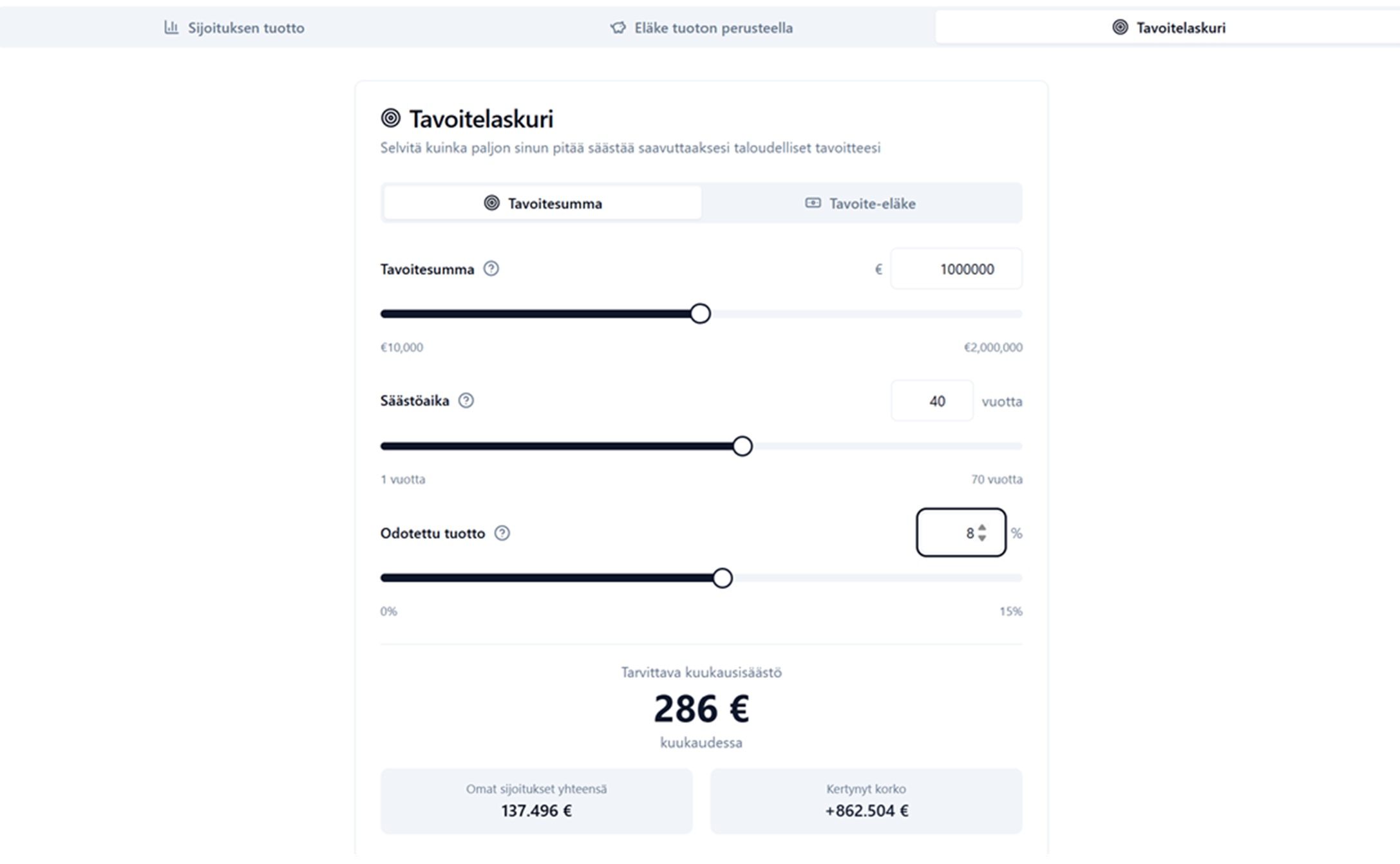

Tavoite on hyvä asettaa ja sen jälkeen automaattisäästö pyörimään. Jos aloittaa vaikka 30-vuotiaana säästämisen ja tavoitteena on saavuttaa miljoona 70 vuoden ikään mennessä ja korko on 8%, niin kuukausittain säästettävä summa on 286 euroa.

Vaihtoehtoja voit laskea itse tavoitelaskurilla

https://elakelaskuri.lovable.app/

Hajauttaminen on tärkeää. Indeksirahastossa tai ETF:ssä hajauttaminen on jo hoidettu aika pitkälti. Suorat osakesijoitukset vaativat aikaa ja mielenkiintoa tutustua yhtiöihin.

Minulla ei ole sijoituksia rahastoissa eikä ETF:ssä. Olen osakepoimija ja valmis käyttämään siihen aikaa.

Miten miljoona kulutetaan

Siirtyminen säästäjästä kuluttajaksi ei yleensä ole helppo. Kun on tottunut säästämään ja olemaan tarkka kulutuksestaan, niin muutos voi olla vaikea.

Henkinen kirjanpito. Esimerkiksi osingot tai bonukset on helpompi kuluttaa kuin että lähtisi myymään osakkeita tai kuluttaisi tavallista kuukausipalkkaansa.

Varhennetulle eläkkeelle jääminen säästösumman turvin on yksi hyvä tapa käyttää säästöjä.

Säästäminen perintöä varten on monimutkaisempi asia. Tarvitsevatko perilliset suurta perintöä?

Jos on pitkään haaveillut hyvästä autosta, voi 60-vuotiaana olla hyvä aika toteuttaa haave.

Mökin laajentaminen ja remontointi voi olla hyvä sijoitus tulevaisuuteen.

Lomamatkoihin voi ehkä panostaa enemmän, paremmat hotellit esimerkiksi.

Lahjoittaminen itselle arvokkaisiin kohteisiin kannattaa aloittaa. Myös aikaansa voi lahjoittaa.

Olisi mukava ottaa rahat mukaan tuonpuoleiseen ja elää siellä lokoisasti niin kuin Egyptin Faaraot konsanaan. Mutta kun ei ehkä voi.

Puttosen ja Seppon ehdottama kuluttaminen on erittäin hyvä keino ohjata meille uskottuja pääomia sellaisille henkilöille jotka osaavat rakentaa lähimmäisten hyvinvointia. Kulutus kun kohdistuu sellaisiin asioihin joita haluaa. Niitä haluavat muutkin.

Lisäisin vinkkeihin vielä yhden:

Lahjoittaminen sellaiselle nuorelle, joka tavoittelee ja saavuttaa sellaisia arvoja jotka tuottavat iloa muille. Siis sellaiselle nuorelle joka osaa tehdä rahaa. Meille on uskottu pääomaa, isien työtä. Sellaista joka pitää säilyttää ja jolla organisoidaan ihmisiä tekemään sellaisia asioita joita muut tavoittelevat, siis hyviä arvoja. Ja sen joka tämän arvon tavoittaa, tunnistaa siitä, että hän rikastuu. Hänelle pitää antaa lisää alkupääomaa.

Lapsilleen ei sovi jättää liikoja, suotta eriarvoisuus kasvaa.