Vuodesta 2023 on tulossa sijoittajalle vaikea lamavuosi

Sijoitusvuosi 2023 näyttää kurjalta. Paheneva taantuma kurjistaa yritysten liikevaihtoja ja voittoja, nousevat korot pudottavat asuntojen hintoja ja korkosijoitusten arvoja. Pahin taantuma on edessäpäin.

Katastrofin syy on palkkainflaatio (=pohjainflaatio, =palveluiden hintainflaatio) jonka taltuttamiseksi keskuspankit nostavat korkotasoa. Korko on tylppä, epäsuora ja hidas lääke joka aiheuttaa valtavasti sivuvaikutuksia:

- Yritysten nousevat korkokulut supistavat voittoja, palkanmaksukykyä ja työllistämismahdollisuuksia. Tämä on koronnoston tarkoitus. Palkanmaksukyvyn ehtyessä palkat eivät nouse. Työpaikoista tulee pulaa ja työttömät kilpailevat niistä hinnalla.

- Nousevat korkokulut supistavat eduskuntien halukkuutta velkavetoiseen suosionkalasteluun. Keskuspankit toivovat kovakalloisimpienkin eduskuntien loppujen lopuksi ymmärtävän että velkaelvytyksellä on nyt kallis hinta. Eduskuntien pinenentäessä kulutustaan, pienenee myös yhteiskuntaan virtaava rahan määrä, jolloin yritysten liikevaihdot pienenevät pinentäen yritysten mahdollisuuksia maksaa palkkaa ja kenties loppujen lopuksi palkkainflaatio saadaan kuriin.

Tästä kaikesta voisi päätellä että keskuspankkien kiristävä rahapolitiikka on kaiken pahan alku ja juuri. Sitähän se on. Paha lääke vielä pahempaan vaivaan, palkkainflaatioon.

Olemme pitkittyvän huonon ajan kynnyksellä

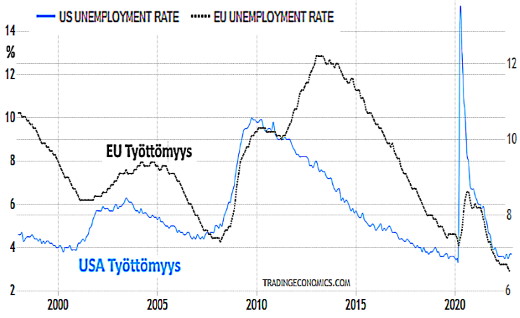

Yritysten liikevaihdot ja voitot olivat viime kvartaalilla hyvässä kasvussa ja asuntojen hinnatkin lähtivät alaspäin vasta vuoden viimeisen kvartaalin aikana ja työttömyys on olematonta. Tästä on pitkä matka taantuman pohjalle. Yritysten liikevaihdot ja voitot tulevat kokemaan ensimmäisen kolauksen nyt kuluvalla kvartaalilla. Tästä on pitkä matka keskuspankkien tavoitteeseen, työttömyyden nousuun ja palkkainflaation talttumiseen. Palkkainflaatio talttuu kun työpaikoista on pulaa eikä siihen päästä vielä tämän kuluvan kvartaalin aikana.

Suomen eduskunnan toiminta käy hyvin esimerkiksi keskujohtoisesta julkisesta päätöksenteosta. Suomalaiset työläiset saavat kantaakseen työttömyyden ja alenevien tulojen aiheuttaman kuorman. Eduskunnalta ei riitä empatiaa työtä tekeviä kohtaan. Eduskunta päinvastoin lisää omaa kulutustaan lisäämällä ulkomaisen velanotton (8Mrd€) turvin tulonsiirtoja jolloin työtä tekemättömien suhteellinen ostovoima lisääntyy ja työn tekemisen mielekkyys vähenee. Inflaation taltuttaminen (=valtion kulutuksen vähentäminen) siirtyy vuodelle 2024. Näin hidasta on julkisen sektorin sopeutuminen monessa muussakin maassa. Vuosi tai kaksi menee ennen kuin herätään, jos herätään.

Sekä Euroopan että USA:n keskuspankit ovat kumpikin vuorollaan ennustaneet lyhyttä ja loivaa taantumaa. Näiden instituutioiden tehtävänä on pitää yllä toiveikkuutta. Ne eivät ole varmaan koskaan aiemmin ennustaneet edes taantumaa. Taantuma voi hyvinkin olla pitkä ja hankala, aivan niin kuin vastaavassa tilanteessa 1970- luvulla.

Sijoitusvuodesta 2023 on tulossa vaikea

Asuntosijoitukset: Asuntojen arvot ovat pudonneet vasta muutamia prosentteja. Tämä koskee sekä Euroopan että USA:n asuntomarkkinoita. Nousevat korot ovat vasta alkaneet vaikuttaa ostohaluihin ja lainanhoitokuluihin. Vuosi 2023 näyttää sen miten pahaksi tilanne kehittyy. Näemme varmaan yli kymmenen prosentin hinnanlaskuja.

Korkomarkkinat: Korkomarkkinoilta on positiivista kerrottavaa. Erittäin lyhyen koron (3kk-12kk) rahastojen tuotot ovat kääntymässä positiivisiksi jos inflaatiota ei oteta huomioon. Pitkän koron rahastot ovat epävarmempia.

Osakesijoitukset: Yritysten tulokset putoavat sekä kasvavien korkokulujen että pienenevien liikevaihtojen takia. Osakkeiden hinnat ovat yleensä pohjilla sitten, kun olemme laman pohjalla ja työttömyys nousussa, joskus ensi vuonna.

Koko vuotta on vaikea ennustaa mutta Uutena Vuotena on hauska yrittää.

Hyvää alkavaa vuotta kaikille.

Kuva OpenClipart-Vectors Pixabaystä

Tietojen lähde: Tradingeconomics

>Paha lääke vielä pahempaan vaivaan, palkkainflaatioon.

Lääke on paha, mutta tauti hoitamattomana vielä pirun paljon pahempi. No, itse sijoitusmielessä kyttään nyt ensialkuun korkorahastoja ja sittemmin ehkä asuntoja, riippuen roikkuen. Tosin jälkimmäisissä TÄYTYY muistaa, ettei kaikkein toksisimpiin kohteisiin kannata silti koskea ollenkaan! Yhtiövelkavastuut, nousevat tontinvuokrat, vanhemmissa kovat vastikekulut yms…

Ehkä kuitenkin osakkeet. Velkainen valtio yhdessä kiinteistöverouudistuksen kanssa on uhka asunnoille. Valtio tulee verottamaan asunnon omistajia ja landlordeja raskaasti, ainakin pääkaupunkiseudulla.

Tai siis kunnathan tuota kiinteistöveroa keräävät, mutta samaa porukkaa valtion kanssa tämän asian kannalta.

Palkat nouskoot! Palkansaajien reaaliansiot kyykkäsi ~4% tänä vuonna. Inflaationtorjunta on keskuspankin tehtävä ei palkansaajien tehtävä.

En voi sanoa, että olisin kovin huolissani palkkainflaatiosta ensi vuoden osalta. Tämä siitä syystä, että näkemykseni mukaan ensi vuonna aletaan jossain vaiheessa pelkäämään deflaatiota mikäli sota ei eskaloidu eikä kolmas maailmansota sitä myötä ala. Oikeastaan ensimmäinenkin lähinnä riippuu siitä alkavatko keskuspankit pelastamaan sijoittajia alentamalla korkotasoa ja ostamalla velkakirjoja. (jälleen kerran) Seuraavien vuosikymmenien osalta palkkainflaatiota pitää pelätä enemmän työvoimavaltaisten alojen osalta. Suurin ongelmakohta inflaation osalta tulee olemaan pidemmällä aikavälillä muiden resurssien riittävyys kuten energian ja makean veden vähäisyys kysyntään nähden. Tämä koskee vähemmän Suomea kuin monia muita maita.

Eniten minua huolettavat yhteiskuntarauhan säilyminen ja mahdollinen kolmas maailmansota. Ensimmäinen lähinnä sen takia, että ainakin osa liiallisesta velkaantumisesta on jossain vaiheessa kuitenkin maksettava takaisin mikä tarkoittaa monien yhteiskunnan tarjoamien asioiden vähentämistä mikä voi ottaa monille ihmisille koville. Suomessa reaalisen BKT:n pitäisi laskea reilusti nykyisestä. Italiassa sen pitäisi tippua kymmeniä prosentteja.

PS. Keskuspankkien mallit eivät tunne syviä taantumia, lamoja tai finanssikriisejä, siksi ne eivät niitä ennustakaan. Ei kyse ole siitä etteivätkö ne voisi kertoa totuutta vaan siitä etteivät ne vastaa todellisuutta.