Yritysten fuusio useimmiten epäonnistuu, mutta yrityksen jakautuminen kahdeksi pienemmäksi sen sijaan onnistuu

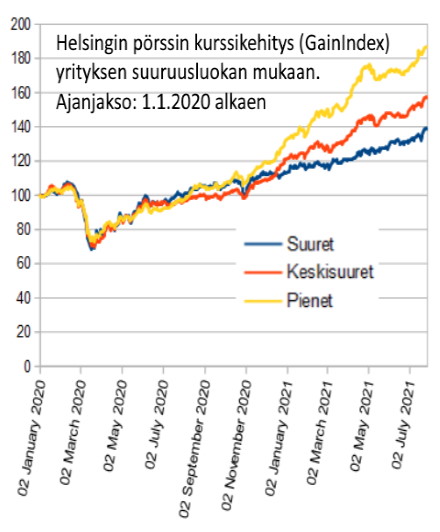

Pienet yritykset kasvattavat keskimäärin parhaiten osakkeenomistajan arvoa, piensijoittajan kannattaa panostaa niihin. Jos suuren yrityksen liiketoimintayksiköillä on oma asiakassegmenttinsä tai arvolupaus asiakkaille, kannattaa pääomistajien harkita yrityksen pilkkomista osiksi. Osat ovat silloin yleensä kokonaisuutta arvokkaampia. Suuri ei ole aina kaunista. Nämä asiat käyvät ilmi piksun tekemästä pörssin suurten-, pienten- ja keskisuurten- yritysten tuottovertailusta. Pienet ja keskisuuret yritykset pärjäävät suuria paremmin.

Mistä ero voi johtua? Tuottoerolle löytyy monia mahdollisia syitä:

- Pienet yritykset ovat monasti henkilöomistajien ohjauksessa kun taas pörssin suuret ovat eläkevakuutusyhtiöiden ja työmarkkinajärjestöjen ohjauksessa. Omista rahoistaan välittävä pääomistaja on usein sitoutuneempi kasvattamaan omistaja-arvoa kuin palkattu omistajaa emuloiva virkamies.

- Pienissä yrityksissä on monasti fokusoituneempi tuotepaletti ja asiakassegmentti sekä työntekijät jotka ovat lähempänä asiakasta ja ymmärtävät paremmin asiakastarpeet.

- Sisäinen kommunikaatio kulkee paremmin kun organisaation koko on kohtuullinen ja työntekijät sitoutuvat silloin paremmin yritykseesä ja sen päämääriin. On yhdessä tekemisen meininki.

Esimerkiksi Nokia Mobile Phones ja Nokia Networks pitäminen yhdessä oli tätä taustaa vasten järjenvastaista. Kummallakin oli oma asiakassegmentti, omat tuotteet ja omat tehtaat. Näin erilaisia osa-alueita ei olisi kannattanut pitää saman katon alla vaan jakaa emo-Nokia jo aikaa sitten erillisiksi yrityksiksi.

Cargotec ja Konecranes fuusio sen sijaan näyttää hyvin perustellulta. Molemmilla on samat asiakkaat joita ne tuotteillaan palvelevat ja näiden tuotteiden suunnittelu ja valmistustekniika ja logistiikka ovat kuin samaa kokonaisuutta. Eivätkä niiden tuotteet edes kilpaile keskenään. Kaukaa katsoen tämä fuusio näyttää järkevältä.

Valmetin ja Neleksen fuusio sen sijaan ihmetyttää. Valmet on systeemitoimittaja ja Neles on komponenttitoimittaja, jonka venttiilit sopivat useampiin systeemeihin. Yleensä systeemitoimittaja haluaa ostaa komponentit riippumattomilta komponenttitoimittajilta, ei ainakaan kilpailijalta. Neleksen venttiileitä voi olla jatkossa vaikea saada myytyä muihin kuin Valmetin systeemeihin. Fuusio ei tästä näkökulmasta katsottuna näytä järkevältä.

Näitä esimerkkejä järkevän näköisistä ja järjettömistä fuusioista ja jakautumisista on paljon. Yleensä jakautuminen onnistuu ja on järkevää ja taas fuusio yleensä epäonnistuu.

Tietojen lähde: Nasdaq OMX Nordic

Mitä edellä sanotaan Neleksestä, on kovasti järkevää ja juuri siksi en ko. fuusiosta pitänyt ”Valmet on systeemitoimittaja ja Neles on komponenttitoimittaja, jonka venttiilit sopivat useampiin systeemeihin. Yleensä systeemitoimittaja haluaa ostaa komponentit riippumattomilta komponenttitoimittajilta, ei ainakaan kilpailijalta. Neleksen venttiileitä voi olla jatkossa vaikea saada myytyä muihin kuin Valmetin systeemeihin.”

Yleisemmällä tasolla mukaan täytynee ympätä muotisana yrityskulttuuri. Lisäksi osapuolten työntekijät harvoin ilahtuvat, irtisanomisiahan fuusiot tietävät. Ja kun Metso ja Outotec fuusioitiin, takana oli jälkimmäisen ankarasti epäonnistunut projekti Arabian niemimaalla.

Yritysmaailma on monimutkaistunut 1950-luvusta, jota tuo kirjani käsittelee ”Ensimmäinen suurfuusio, Rauma-Repolan muodostaminen, 1991”. Siinä nyt lähinnä yhdistettiin puun hankinta-alueita koko Suomen kattavaksi. Itäinen osapuoli Repola-Viipuri sai nimensä uuteen firmaan Rauma-Repola Oy:hyn samoin kun läntinen eli Rauma-Raahe. Keskelle jäi kolmas osapuoli Lahti Oy, jota lohdutettiin sanomalla, että se sai nimensä kohtaan ”Oy”.

Kyllä se varmaan noin menee. Jakautuminen on yleensä lisännyt yhteisarvoa. Tulee mieleen sellaisia tapauksia kuin Fortum -> Neste ja Atlas Copco -> Epiroc ja Kone -> Cargotec. Puhumattakaan sitten tapauksesta Digia -> QT.

Hyvää pohdintaa. Vaikuttaisi että jakaantumisissa pienempi osa pärjää usein hyvin, mikä johtunee kyvystä fokusoitua omaan businekseen eikä mennä ”korporaation raatien kautta”.

Valmet-Neleksestä hieman eri mieltä – tai on toinenkin skenaario: useat komponenttitoimittajat ovat kaikin keinoin tekemässä tuotteistaan älykkäitä ja lisäämässä arvoa niihin. Tekemässä jopa ”alustoja”. Esimerkkinä kunnonvalvonnan sovellukset.

Jos näin, on mahdollista, että Valmet saa tässä fuusiossa oman ”käenpesän” asiakkaan sisään.