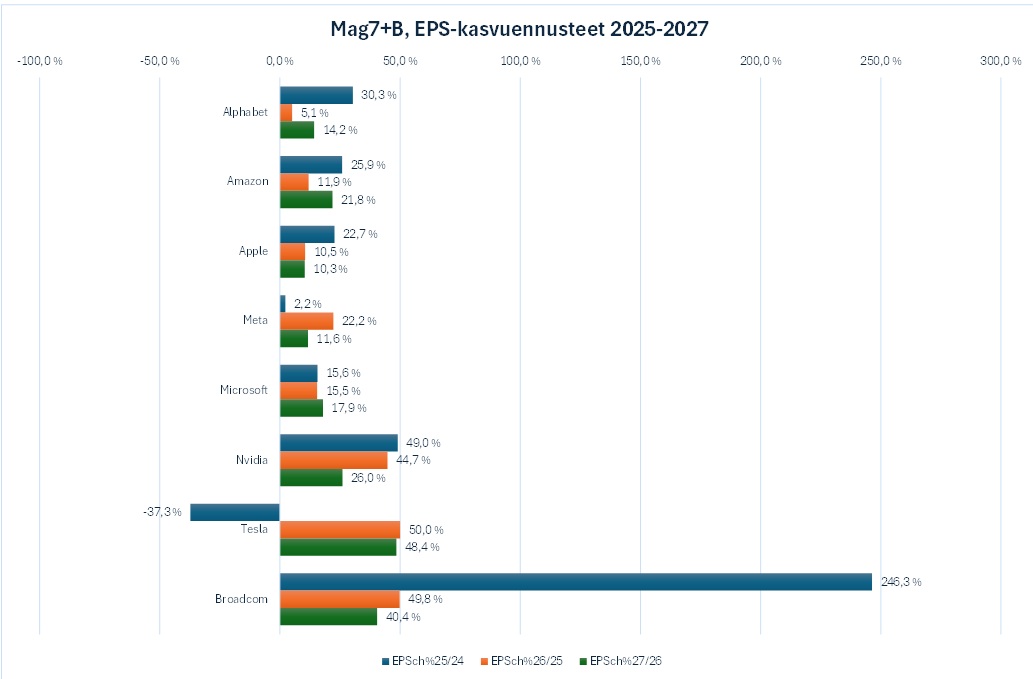

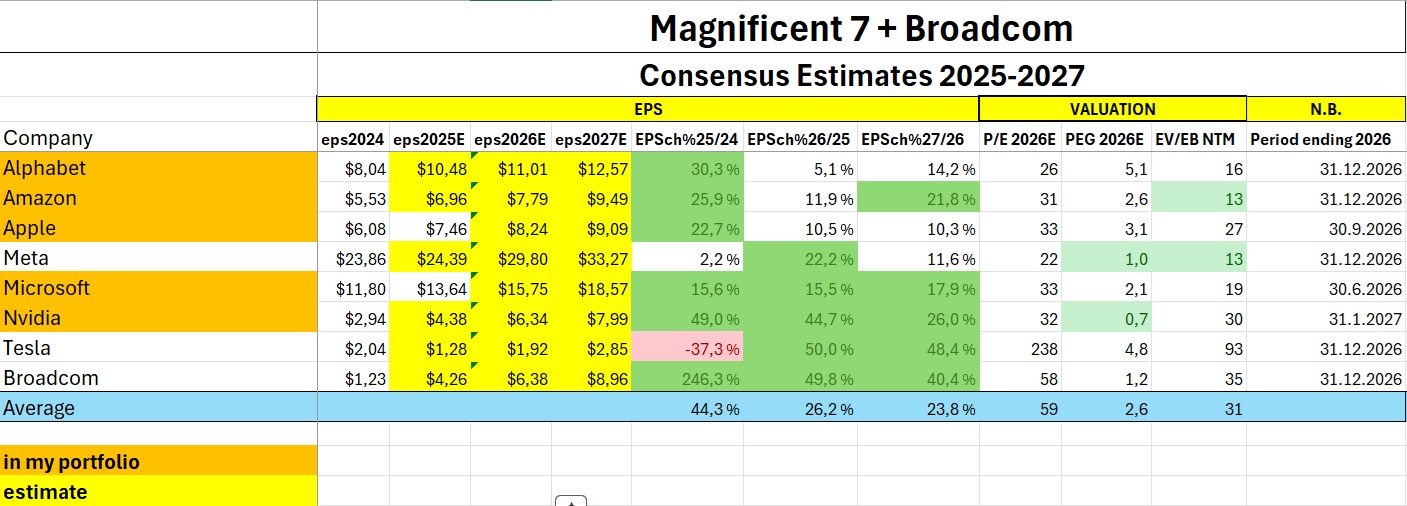

Päivitin Mag7-yhtiöiden tulosennusteet ja arvostukset Q3-tulosten pohjalta.

Yhtiökohtaiset arvioni konsensuksen perusteella

Alphabet

Tuloskasvu on vahvaa tänä vuonna, mutta putoaa huomattavasti ensi vuonna, en ymmärrä miksi? P/E-arvostus on 26 ja EV/EBITDA 16, jota ei voi pitää erityisen korkeana. PEG-arvostus on korkea, jos kasvuvauhti putoaa 5%:iin vuonna 2026.

Amazon

Tuloskasvu on vahvaa tänä vuonna, mutta hidastuu ensi vuonna. P/E-arvostus 31 on korkeahko, mutta EV/EBITDA vain 13.

Apple

Tuloskasvu on vahvaa tänä vuonna, mutta hidastuu ensi vuonna. Arvostus on korkea.

Meta

Tänä vuonna kasvu on hidasta, mutta kiihtyy ensi vuonna. Arvostus on ryhmän edullisin P/E-luvulla ja EV/EBITDA:lla mitattuna ja edullinen myös PEG-luvulla.

Microsoft

Kasvu on tasaisen vahvaa sekä tänä vuonna että tulevina. Arvostus on korkea.

NVidia

Kasvu on hyvin vahvaa tänä ja ensi vuonna, vuonna 2027 hidastuu. Arvostus on korkea P/E ja EV/EBITDA, mutta edullinen tunnusluvulla PEG.

Tesla

Kasvu on negatiivinen tänä vuonna, mutta vahvaa kahtena seuraavana. Arvostus on hyvin korkea.

Broadcom

Kasvu on tänä vuonna erittäin vahvaa johtuen vuoden 2024 heikosta tulokseata. Kasvu on hyvin vahvaa myös seuraavina vuosina. Arvostus on korkea P/E ja EV/EBITDA, mutta edullinen tunnusluvulla PEG.

Kommentit