Gilead yhä tarjouksessa

Amerikkalaisen lääkeyhtiön Gileadin taival ei ole ollut yksioikoinen saati -toikkoinen. HIV- ja hepatiittilääkkeet kiskoivat yhtiön huimaan kasvuun edellisellä vuosikymmenellä, kunnes lääkkeiden tehokkuus vähensi merkittävästi potilaiden määrää.

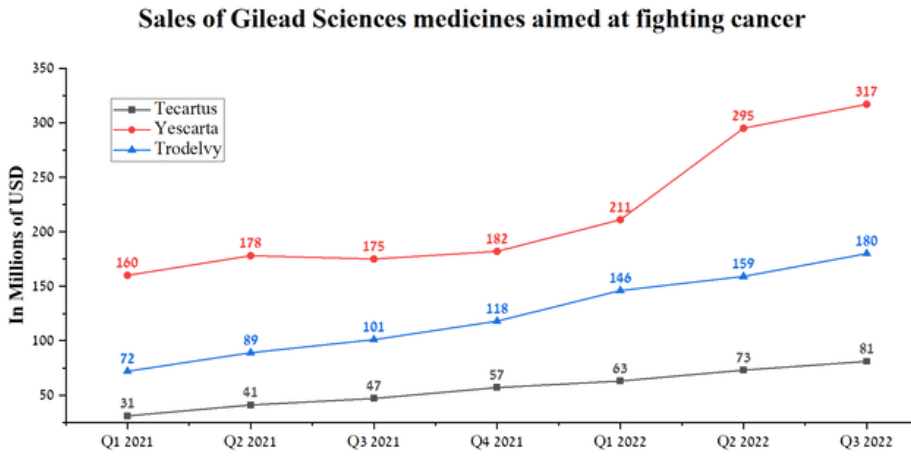

Gileadin piti keksiä itsensä uudelleen syöpähoitoihin panostamalla. Suurin askel oli yrityskaupassa hankittu rintasyöpälääke Trodelvy, jossa piilee potentiaalia todelliseksi hitiksi.

Syöpälääkkeiden myynti kohisikin yhä Q3 +33%, liki samaa vauhtia kuin Q2. Yksikkö tuo vasta reilun 10% liikevaihdosta, mutta vauhdilla kehittyen.

Trodelvyn myynti kasvoi vuodessa +60%. Hurja luku, mutta toki 20 miljardin kaupan pääkohteen täytyy rallatakin täyttääkseen odotukset.

On vielä aikaista sanoa, kannattiko ostos. Trodelvyn pitäisi korkata vaivatta miljardin raja 2023. Muiden syöpälääkkeiden kanssa segmentin liikevaihto nousee 3,5 miljardin nurkille.

HIV-lääkkeet yhä avaintuotteita

Gileadin koko liikevaihto on vajaa 28 miljardia, josta HIV-tuotteet kattavat yhä noin kaksi kolmannesta. Biktarvy on niistä tärkein ja ylivoimaisesti suosituin maailmassa.

Syöpälääkkeet eivät vielä aikoihin tunge yhtiön leipähampaaksi. Se koittanee joidenkin vuosien päästä. Segmentin vauhti kyllä herättää kunnioitusta.

Vaan eipä kiire, koska HIV-segmentti kasvoi kvartaalilla neljä prosenttia, kuluvana vuonna +9%. Koronan aikana segmentti takkusi potilaiden karttaessa hoitoja tartunnan pelossa.

Nyt liikevaihtoa taas jarruttaa koronahoito Vekluryn alamäki pandemian laannuttua. Kohta senkin vaikutus päättyy, mutta näkynee vielä ensi vuonna.

Vekluryn myötä konsernin liikevaihto polki paikallaan Q3. Edellistä kvartaalia painaneet markkinointikulut kuitenkin laskivat, samoin verot.

HIV-lääkkeet ok, syöpähoidot porskuttavat, Veklury hiipuu

Vertailukelpoinen eps 1,75 taalaa (1,42) on paras vuosiin. Se heilahtelee kyllä herkästi tilapäisluonteisten muutosten takia.

Myönteiset odotukset

Vaikka kulupuolella painetta on jonkin verran ollut inflaation paahdettua, vapaata kassavirtaa Gilead joka tapauksessa kehrää luokkaa seitsemän taalaa osakkeelle tai ainakin liki. Kvartaaliosingon nostamiseen – nyt 0,75 taalaa – riittää helposti pelivaraa.

Koko talouden yhtiö ohjeistaa jatkossa kohenevan, vaikka tuskin ripeästi ennen kuin syöpälääkkeiden osuus liikevaihdossa turpoaa suuremmaksi.

Kassavirta per kvartaali kattaa heittämällä osingon

Jonkun vuoden se ottanee hyvässäkin tapauksessa. HIV-lääkkeistä tärkeimmän Biktarvyn ja syöpälääkkeiden patenttioikeus kestää vielä pitkälle 2030-luvulle.

Siltä osin tulevaisuus on turvattu. Kilpailutilanteiden muutokset voivat heiluttaa arvioita.

Veklury pois lukien liikevaihdon kehitys on myönteistä ja pitäisi sellaisena jatkua, etenkin syöpälääkkeissä. Yrityskaupat toivat velkaa, muttei sen hoito tuota tuskaa.

Matalat riskit

Liikevoitto vuodessa on noin kymmenen miljardia ja kassassa on käteistä kahdeksan miljardia, korkomenot vuodessa alle miljardin. Osinkoihin kuluu alle neljä miljardia.

Investointeihin jää pelivaraa osingon noustessakin. Mitään riskiä Gileadissa on vaikea nähdä, kylläkin kasvupotentiaalia syöpähoitojen ansiosta.

Niiden myynnin odotetaan moninkertaistuvan vuosien varrella. Siihen kehitys viittaa.

Trodelvyn hankaluus on sen kalleus. Korvausten piiriin ei tuosta vain päästä.

Toisaalta Trodelvy on uudentyyppinen hoito, jonka variaatioita kehitettäneen asiantuntijoiden mukaan muihinkin syöpiin. Gilead huseeraa nyt paraatipaikalla.

Osake ostohinnassa

Viime kvartaalia painanut menoriesa jäi ainakin taakse liikevoittomarginaalin pompattua taas 38,5 prosenttiin (Q2 +28%). Sekin ailahtelee, mutta erittäin kannattavahan Gilead kaikkineen on.

Kasvu ei päätä huimaa, mutta riskit pysyvät matalina ja osake edullisena. P/E ei kapua kuin hitusen päälle kymmenen ja ylös sitkistelevä osinko on liki 4%.

Gileadin luvut hiukan ailahtelevat, kate pysyy korkeana nihkeinäkin sesonkeina

Tulospohjaisesti Gilead on pilkkahintainen, noin puolet kotimaista Orionia halvempi! Muuta syytä en keksi kuin jenkkiosakkeiden valtavan tarjonnan.

Hidaskasvuisemmat yhtiöt eivät isoa rahaa kiinnosta. Vaikka pulju kunnossa olisi ja pitkä kasvunäkymä houkutteleva.

Osake räjäytti ylös vahvalla osarilla reilu vuosi sitten ja aloitti sen jälkeen hitaan aaltoilun alas. Nyt laskumarkkina vaikuttaa vahvasti päättyneen ja suuntana on 90-100 dollaria.

Gilead on Pörssihaukan suositusyhtiö.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta

Hyvää tulevaa vuotta!

Kommentit