Kassavirraltaan vahvat yritykset pystyvät hoitamaan velkaansa ja velkaantuneisuus toimii silloin sijoittajan eduksi

Piksu toimitus tutki suomalaisten yritysten velkaantuneisuutta. Velkaantuneisuus osoittautui menestystekijäksi, jos yrityksen operatiivinen liiketoiminta on tuottavaa. Silloin velka toimii sijoittajan eduksi. Velkaantuneisuus oli myrkkyä niille, joiden operatiivinen toiminta tuotti huonosti kassavirtaa. Joidenkin yritysten tulot eivät riitä edes korkojen maksuun.

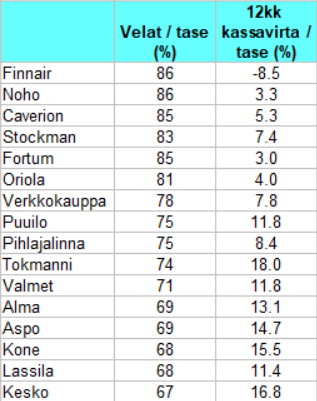

Juha Vahe toi artikkelissaan ”Inflaatiota, komissaari Gentiloni” esille sen, että tosiasiallinen inflaatio laukkaa jo reipasta 3,5% vauhtia. Inflaatio johtaa yleensä loppujen lopuksi korkojen nousuun ja siksi nyt voi olla hyvä hetki tutkia myös yritysten velkaantuneisuutta ja kykyä hoitaa velkaa. Oheisessa taulukossa on muutamia velkaantuneimpia yrityksiä mittarilla ”velka / tasevarallisuus (%)”. Velanhoitokykyä kuvaamaan on otettu tunnusluku ”viimeisen vuoden operatiivinen kassavirta / tasevarallisuus (%)”.

Yrityksen velanhoitokyky on hyvää tasoa, jos operatiivinen kassavirta tuottaa velan korkoa suurempaa tuottoa. Silloin velka työskentelee sijoittajan eduksi. Oheisen taulukon yrityksistä ainakin Kesko, Kone, Aspo, Alma, Valmet, Tokmanni, ja Puuilo kuuluvat näihin velanhoitokyvyltään hyviin yhtiöihin, jotka tuottavat yritykseen sijoitetulle tasevarallisuudelle operatiivista kassavirtaa yli 10%. Näiden yritysten velkaantuminen on tervettä ja tuottaa sijoittajalle tuloa.

Kyseenalaisempia yrityksiä ovat ainakin Finnair, Noho, Fortum ja Oriola. Näiden yritysten heikko operatiivinen kassavirta ei oikein tahdo riittää kattamaan velanhoitokuluja. Nämä yritykset kuuluvat tämän vertailun velkaantuneimpiin ja ne saavat lainaa muita yrityksiä kalliimmalla korolla. Tämä entisestään heikentää niiden asemaa.

Kyseenalaisempia yrityksiä ovat ainakin Finnair, Noho, Fortum ja Oriola. Näiden yritysten heikko operatiivinen kassavirta ei oikein tahdo riittää kattamaan velanhoitokuluja. Nämä yritykset kuuluvat tämän vertailun velkaantuneimpiin ja ne saavat lainaa muita yrityksiä kalliimmalla korolla. Tämä entisestään heikentää niiden asemaa.

Mitä tapahtuu jos tapahtuu Juha Vahen mainitsema yhden prosentin korkotason nousu? Kaikkien, niin hyvien kuin huonojenkin, asema heikkenee. Kaikki saavat kantaakseen korkeampien korkojen kuorman. Korkotason nousuun liittyy yleensä kasvava riski konkursseista. Tämän seurauksena heikkon velanhoitokyvyn yritykset joutuvat yhä ahtaammalle. Niille myönnetään lainaa yhdä heikommin ehdoin ja tappion kierre voi olla uhkaamassa.

Kuvan lähde: pixabay

Kommentit