Kiinteistösijoittajan helmi

Korkea korkotaso koettelee monia sektoreita, ei vähiten pääomavaltaista kiinteistöalaa, jossa yhtiöt toimivat tyypillisesti reippaalla velkavivulla. Pörssihaukan jonosta lähdön saanut Kojamo joutui leikkaamaan kokonaan osinkonsa viime vuodelta.

Kustannuksia tilanne tietää kaikille, muttei varsinaisia vaikeuksia ainakaan Realtylle kustannuspaineen keskelläkin. Vakavarainen ja rahoittajien luottamusta nauttiva liikekiinteistöjätti nakuttaa osinkoa kuten aina ja hyödyntää ostajan markkinoita.

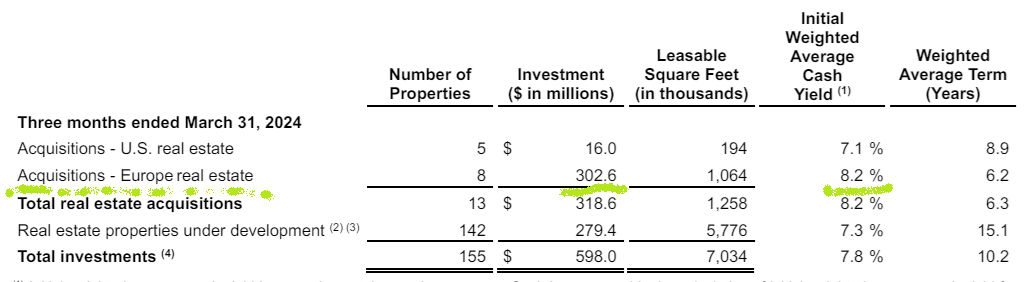

Q1 jatkaa muuten tuttua tasaista menoa, mutta kiinteistöjen hankinta ja Euroopan valloitus etenevät vilkkaasti. Liikevaihto ylsi jo 1260 miljoonaa, kun se vuosi sitten oli alle 950 miljoonaa.

Toki taustalla on myös yrityskauppaakin, mutta myös tavanomaista laajentumista kiinteistöjä ostamalla. Realty näkee korkeiden korkojen valoisan puolen: hyvää saa nyt halvalla.

Aivan kuten asuntomarkkinoilla liikekiinteistöjenkin heikko kysyntä tuo hinnat alas. Silloin on iskun paikka – jos kenellä rahkeet riittävät. Kuten Realtylla.

AFFO ja osinko aina vain kasvussa

REIT:ien luvuissa täytyy muistaa niiden kasvun olevan yleensä erilaista kuin useimpien yhtiöiden. Kiinteistömassansa turpoamista ne kasvattavat paljolti osakekantaansa laajentamalla, josta ne saavat riskitöntä rahoitusta.

Se on ok järjestely omistajankin kannalta, koska oleellista on osakekohtaisten lukujen kehitys. Ja kyllä nekin ylös kipuavat Realtylla, ei vauhdikkaasti tässä kohtaa mutta kohtalaisen varmasti.

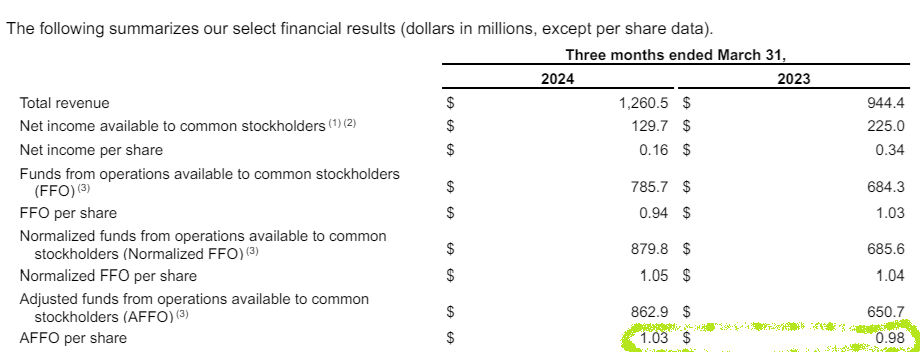

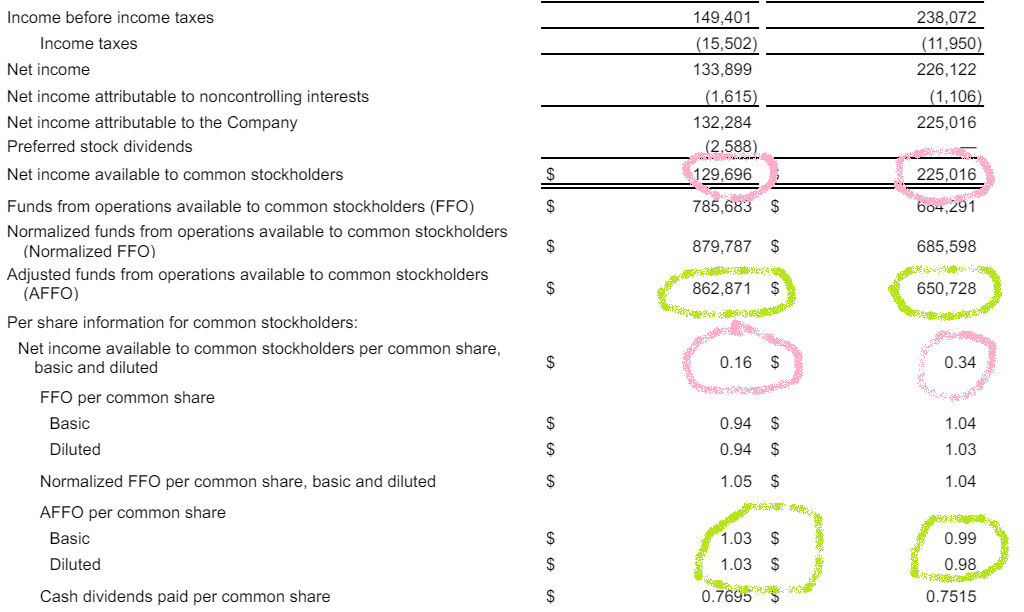

REIT:eille tärkein luku on AFFO, joka määrittää osingonmaksukyvyn, koheni kvartaalilla yli viisi prosenttia 1,03 dollariin per osake. Vuositasolla siitä kertyy vähän päälle neljä taalaa.

AFFO ratkaisee osingonmaksuvalmiuden

Pari viikkoa sitten Realty kohensi ohjeistustaan koko vuodelle, hyvin vähän mutta kuitenkin. Nyt se odottaa AFFO:a haarukkaan 4,15 – 4,21 dollaria.

Kuukausittain maksettavaa osinkoaan se hilasi taas ylemmäs 0,2630 dollariin osakkeelta, kohennusta edellisestä kvartaalista 2,1 prosenttia. Se on nostanut nyt osinkoaan 126 kvartaalia perätysten, tietääkseni maailmanennätys.

Osinkotuotto vuodessa on noin 6%. Osinko on noussut keskimäärin nelisen prosenttia vuodessa jo kauan, kymmenessä vuodessa noin +50%. Osinkosijoittaminen ei voi helpommaksi tulla.

Katulegenda hatelikossa

Asiakas kertoi huolestuneena keskustelupalstoilla leviävästä väitteestä, että Realty maksaa ulos osinkoa tulosta enemmän ja kattaa erotuksen velalla. Osinko olisi siis kestämätön ja yhtiö ajautumassa vaikeuksiin.

Väitteeseen olen itsekin törmännyt, muidenkin REIT:ien kohdalla. Nämä katulegendat perustuvat tietämättömyyten kuten useimmiten.

Yleensä tulosta enemmän osinkoa maksavat yhtiöt ovat toki epäilyttäviä, etenkin sen jatkuessa kauan. Tilapäisesti siinä ei ole mitään epätavallista tai hälyttävää, esimerkiksi meikäläiset metsäyhtiöt tekevät sitä usein laskusuhdanteessa.

Realtyn asiakkaat ovat isoja ja vakavaraisia eli kassavirta turvallinen. Kuva: Realty

Tulos painuu silloin alas, mutta kassavarat kestävät osingonmaksun ja yhtiön omistajapolitiikka sitä suosii. Siitä ei tule vaikeuksia ellei suhdanne petä pitkäksi aikaa, mikä kuuluu poikkeuksiin.

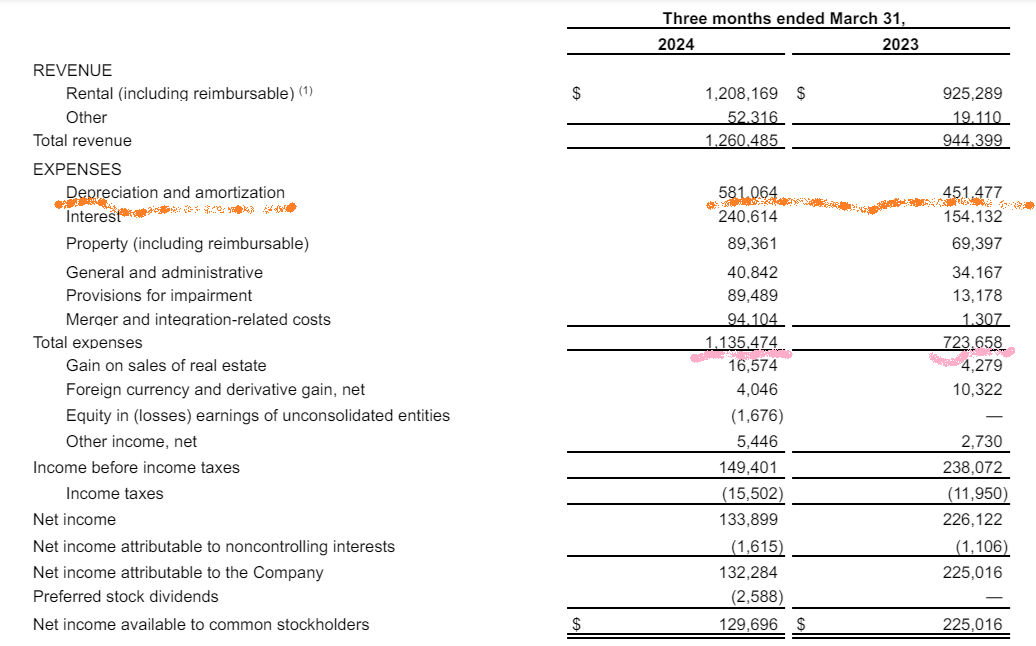

REIT:ien ja yleensä kiinteistöyhtiöiden kohdalla tilanne on oleellisesti toinen. REIT:ien osinko ylittää säännönmukaisesti osakekohtaisen nettotuloksen (EPS), koska osingot perustuvat kassavirtaa kuvaavaan AFFO:on nettotulon sijaan.

Kuoletukset avainasia

Nettotuloslaskelma sisältää myös muut kuin käteiskulut, kuten poistot, tuloslaskelmassa sen rivi on Depreciation and Amortization. Kirjanpidossaan REIT:it poistavat kiinteistöomaisuutensa arvoa ajan myötä.

Kyseessä on teknikaliteetti eli puhtaasti matemaattinen kaava, jonka mukaan kiinteistöjen arvoa pudotetaan. Poistot ovat ei-käteiskuluja, jotka pienentävät nettotuloa.

Mutta ne eivät vaikuta yrityksen todelliseen kassavirtaan. REIT:ien nettotulos jää aina reilusti todellinen kassavirtaa paljon alemmaksi.

Q1 nettotulos osaketta kohti oli vain 0,16 dollaria, AFFO lähes seitsemänkertainen! Ero johtuu poistoista, joita sillä oli lähes 600 miljoonaa dollaria.

Kuoletukset ja poistot leikkaavat rajusti kirjanpidollista tulosta

Summa vastaa liki puolta liikevaihdosta. Se selittää hirmuerot nettotuloksessa ja AFFO:ssa.

Kiinteistöjen arvo harvoin laskee

Kassavirtaa oli siis noin valtava määrä enemmän kuin tuloslaskelman nettoa, joka jäi vaivaiseen noin 130 miljoonaan. Ei siitä tuollaisia osinkoja makseltaisikaan.

REIT:it maksavat lakisääteisesti valtaosan tuotoistaan osinkoina. Mutta se mitataan juuri AFFO:sta, ei nettotuloksesta.

Realtyn AFFO (vihreä) ylittää aina rutkasti nettotuloksen (punainen)

Todellisuudessahan hyvin hoidettujen kaupallisten kiinteistöjen arvo ei yleensä laske, päinvastoin kasvaa inflaation myötä. Kulu on ainakin pääosin kirjanpidollinen.

Laskutapa on sinänsä täysin laillinen ja byrokraattisesti ongelmaton. Jokainen REIT toimii samoin. Mitään linssiin viilausta siihen ei liity.

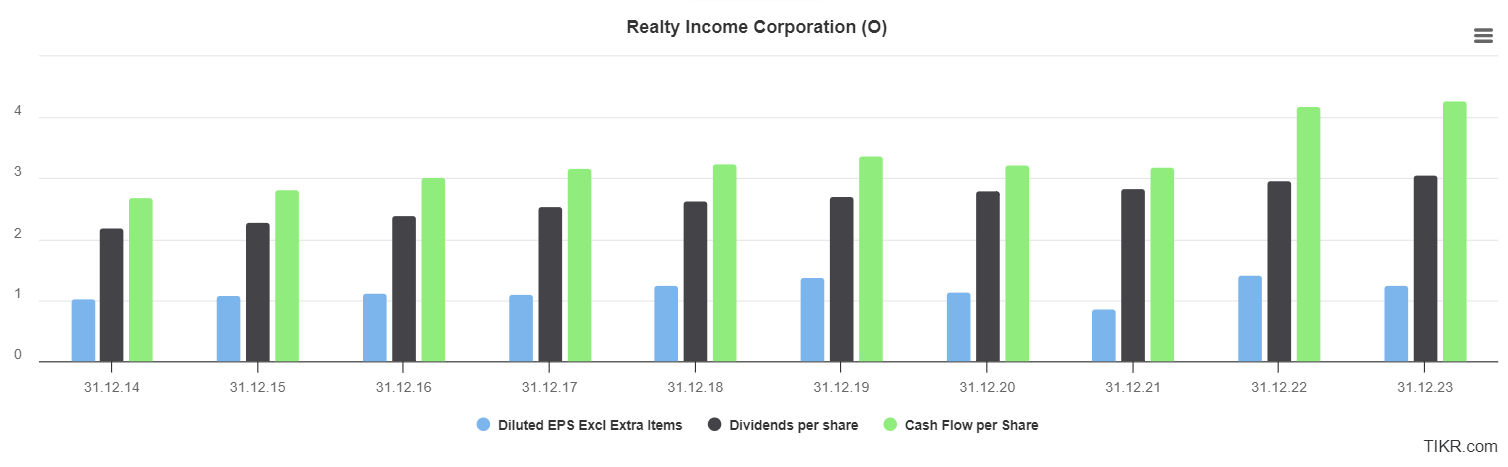

Asia havainnollistuu helposti grafiikasta. Nettotulos osaketta kohti (keltainen) on aina reilusti pienempi kuin kassavirta (violetti), jonka hiukan alapuolelle asettuu osinko.

Vaatimaton eps (sininen), vahva kassavirta (vihreä) ja siten myös osinko (musta)

Realtyn osinko on ollut aina kestävällä pohjalla ja varmasti jatkossakin. Somessa liikkuu paljon harhaanjohtavaa sontaa – aiheesta lisää jutun lopussa.

Painopiste nyt Euroopassa

Kaikkiaan osari oli tavanomaisen yllätyksetön. Tilojen vuokrausaste pysyi liki 99 prosentissa, käytännössä sadassa, koska tiloista aina jotkut ovat ajoittain tyhjänä vuokralaisen vaihtumisen tai remonttien takia.

Realty käyttää kiinteistöjen ostoihin noin kaksi miljardia vuodessa painopisteen siirryttyä viime vuosina Eurooppaan, jonka hajanaisilla markkinoilla on hyvin kasvuvaraa. Täällä sen hankintojen keskivuokrat ovat myös korkeammat suhteessa hankintahintaan.

Keskimäärin täkäläisten kiinteistöjen vuokratuotto ylittää kahdeksan prosenttia. Hurja luku ottaen huomioon, että Realty panostaa laadukkaisiin tiloihin ja asiakkaisiin.

Realty panostaa Eurooppaan ja saa tuhtia vuokraa

Asuntosijoittaja ei ainakaan Suomessa yllä moiseen vuokratuottoon kuin kuihtuvissa taajamissa asunnon laskevaa arvoa kiroillen. Mitä järkeä, kun voi ostaa Realtyn kaltaista huippuhoidettua jättiä.

Realtyn vakavaraisuutta kuvaa, että se saa luottoa markkinoilta edullisesti. Viiden vuoden lainan korko jäi huutokaupassa alle viiden prosentin, kymmenen vuoden korko vähän sen yli.

Yhdysvaltojen valtio ei saa lainaa juurikaan halvemmalla. Se on riskitason tärkein mittari.

En ostaisi suin surminkaan sijoitusasuntoa riskien, vaivan ja heikon tuoton takia. Realty on toista maata.

Laskumarkkina aika varmasti pulkassa

Osake pyörii edelleen ostorajansa 53 taalan tuntumassa. Saattaa käydä sen allakin vielä, muttei välttämättä. Joten ei kannattane ykkössenteistä nillittää.

Realtyn kuukausikuvaaja eli se tärkein kilkuttaa nyt kirkkaasti laskumarkkinan päättymistä. MACD:n nopea sininen käyrä on juuri ylittämässä hitaan punaisen samaan aikaan kun Rate Of Change kurkotti jo nollarajan päälle.

Näistä asetelmista markkina on kääntynyt aina ennenkin. Ei koskaan varmasti, mutta todennäköisyys nousee todella korkeaksi.

Kuukausikuvaaja oikein kiljuu laskumarkkinan päättymistä

Sitä puoltaa myös Realtyn hyväkuntoinen talous, jota odotuksena oleva korkojen lasku tukee entisestään.

Realtysta laajemmin tietoa Pörssihaukasta, jossa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta

Kommentit