Magnificent 7 + Broadcom

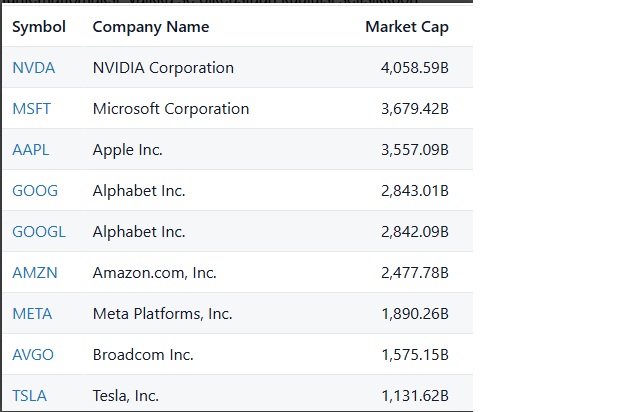

Broadcom on jo reilusti ohittanut Teslan ja sen takia otin sen mukaan näihin vertailuihin

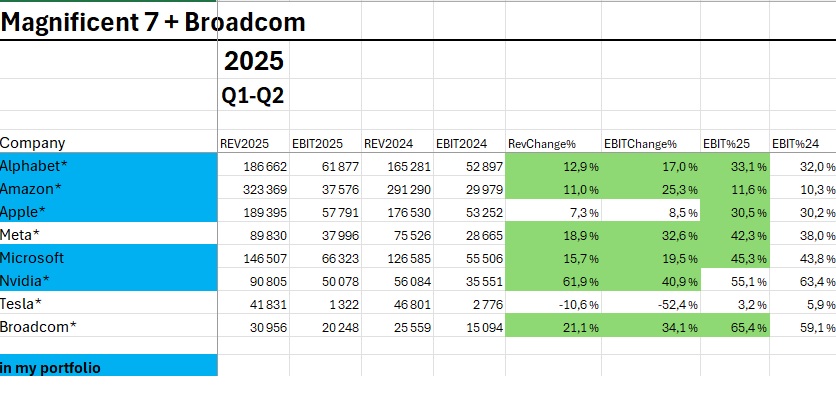

Kaikkien tulokset puolet vuodelta ovat nyt tulleet ja aika hyvältä näyttää keskimäärin. Liikevaihto kasvaa hyvää vauhtia paitsi Apple ja Tesla. Kannattavuus on parantunut useimmilla eli liikevoiton kasvu on nopeampaa kuin liikevaihdon paitsi NVidia ja Tesla.

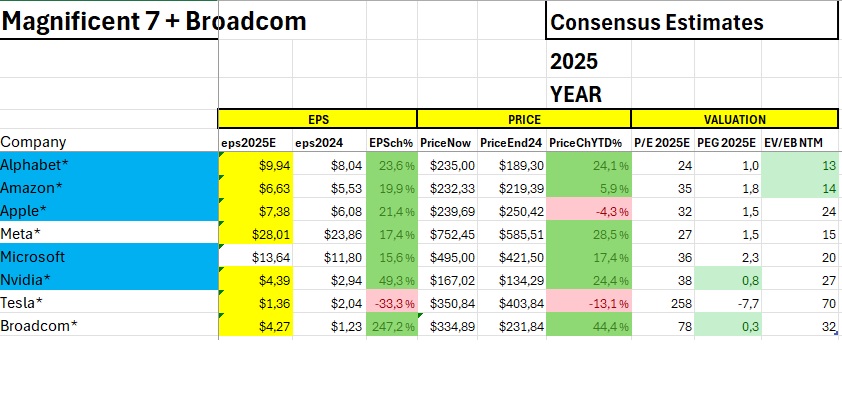

Tämän vuoden konsensusennusteet lupaavat hyvän vauhdin jatkuvan. Koko vuoden EPS kasvaa hyvin muilla paitsi Teslalla. P/E-arvostus on aika korkea muilla paitsi Alphabtetilla. EV/EBITDA arvostus on kohtuullinen Alphabetilla, Amazonilla ja Metalla. PEG-arvostus on edullinen Alphabetilla, Nvidialla ja Broadcomilla. Broadcomilla on otettava huomioon heikko tulos vuonna 2024. Tämän takia PEG näyttää hyvin matalalta.

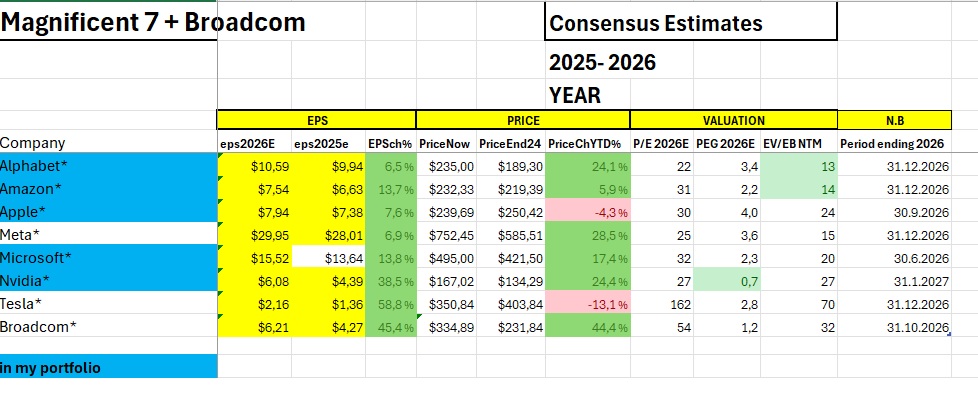

Nopeasti kasvavien yhtiöiden tunnuslukuja kannattaa katsoa vähän pidemmällekin tulevaisuuteen. Tässä vertailu 2025/2026-konsensusennusteet. Nvidian P/E-luku alkaa olla jo aika kohtuullinen nopean kasvun takia. NVidian PEG-luku putoaa tasolle 0,7, jota voi pitää edullisena.

Konsensus arvioi A-alkuisten yhtiöiden EPS-kasvun melko varovaisesti.

Käytän lukujen laskennassa tilikausia, en kalenterivuotta. Tilikauden päättymispäivä näkyy viimeisessä sarakkeessa.

Kommentit