Pikakommentti rahastoista

Vaikka rajasinkin rahastot oman kirjoitusalueeni ulkopuolelle, haluan kuitenkin kiinnittää vielä toistamiseen huomiota Pekan merkintään

2. / 1. / 2010, joka käsittelee yhtä rahastosijoittamisen omituista piirrettä.

Kuvittelisin, että ainakin Suomessa pankit perustavat vähänkin eksoottisempia rahastoja neuvoteltuaan ensin

1 – 2 institutionaalisen sijoittajan kanssa, jotka tuovat rahastoon suurimman osan sen pääomasta. Tavalliset tallaajat tuovat pankkiin hiekan lisäksi vain vähäisiä merkintöjä.

Kun 1- 2 suursijoittajan asema on näin keskeinen, se asettaa muut sijoittajat erikoisineen tilanteeseen. Jos joku olisi kiinnostunut sijoittamaan, sanokaamme Etelä-Koreaan, ei ole mitään takeita, ettei kuviteltua Etelä-Korean rahastoa yhdistetä Aasian rahastoon siinä vaiheessa kun suursijoittaja kotiuttaa sijoituksensa ja rahaston pääoma laskee alle minimirajan. Uudessa rahastossa Etelä-Korea muodostaa vain murto-osan sijoituskohteesta.

Tämä on esimerkki siitä, että sijoittaminen on muuten pitkäjänteistä puuhaa paitsi suursijoittajan toisin päättäessä.

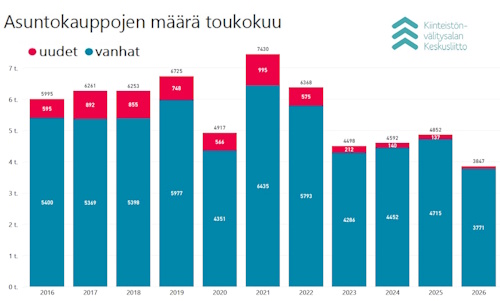

Kiinteistösijoittamista käsittelen kevään ajan tuon takana.

Kommentit