Työllisyyden murentuminen lyö Fedille painetta

Yhdysvaltojen talousdatan ja sen myötä rahapoliittisten arviointien seuraaminen muistuttaa nyt rakasta harrastustani pingistä hyökkäyspelin tiimellyksessä. Pallo kiitää, pelaajat hakevat yllättäviä ratkaisuja, tilanteet vaihtuvat.

Viime viikon inflaatioraportti tuotti pettymyksen ja keskuspankkiirit jarruttelivat lupauksiaan rahapolitiikan löyhäämisestä. Heti perään saatu työllisyysraportti tempaisi pallon taas kovalla yläkierteellä verkon yli kohti vastustajan takakulmaa.

Uusia työpaikkoja syntyi huhtikuussa 175 000, vähiten puoleen vuoteen ja reilusti alle ennusteiden. Työttömyysastekin nitkahti hieman ylös 3,9 prosenttiin. Ja taas palkkojen nousu hidastui alle neljän prosentin, ensimmäisen kerran kolmeen vuoteen.

Kireä työmarkkina on ollut yksi Fedin peruste jarrutella kaivattua ohjauskoron laskua. Se näyttää taas väistyvältä ongelmalta, kun sekä työllisyys- että palkkakehitys alkavat nuupahtaa.

Ainakin tässä kohtaa. Loputtomien värikkäiden käänteiden jälkeen lienee parempi varoa jymäköitä ennusteita.

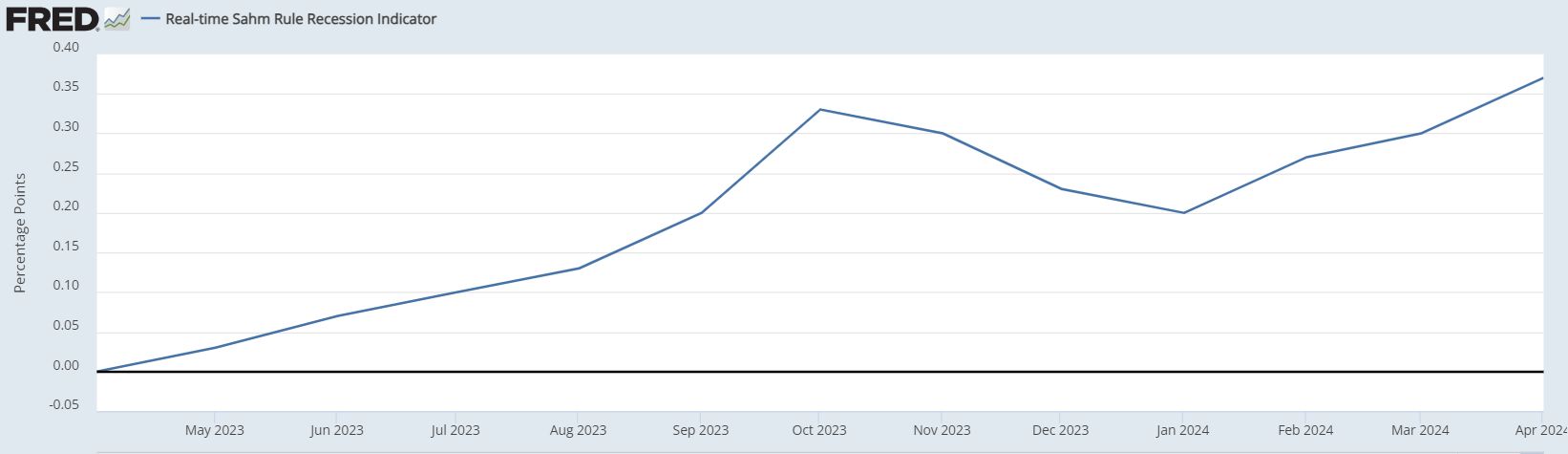

Sahmin lukema kiihtyy taas

Mutta ainakin Sahmin indikaattori nykäisi taas ylemmäs 0,37 prosenttiin. Fedin entisen ekonomistin luoma laskentamalli viittaa taantumaan, jos luku ylittää 0,50 prosenttia.

Se lasketaan työttömien määrän kolmen kuukauden liukuvan keskiarvon muutoksista. Jos tuore luku ylittää 0,5% vuoden pohjan ennustaa se liki aina taantumaa.

Sahmin indikaattori kurvaa taas ylös

Siellä ei indikaattori vielä ole, muttei enää kaukanakaan. Tammikuussa luku oli vasta 0,20 joten se on liki tuplannut neljässä kuukaudessa. Moisella vauhdilla 0,50% puhkeaa jo kesällä.

Ehkä, tai sitten ei. Mutta varmasti Fed tuota pohdiskelee.

Mitään lystikkäitä eivät taantumat ole, mutta ne jäähdyttävät talouden kuumia spotteja ja tuovat inflaation alas. Siihen kireä rahapolitiikka juuri tähtää.

Suomi ja Ruotsi jo matkalla deflaatioon

Näin on käynyt jo vaikka Suomessa ja Ruotsissa. Meillä talouskasvu on pysynyt enimmäkseen pakkasella jo pari vuotta, tuoden samalla ydininflaation kahteen prosenttiin.

Samoin Ruotsissa taantuma on nitistänyt ydininflaation. Ruotsissa keskuspankki aloittaa koronlaskut noin satavarmasti kesällä. Suomen talouskin sitä kaipaisi, mutta EKP joutuu taiteilemaan monen maan datan seassa.

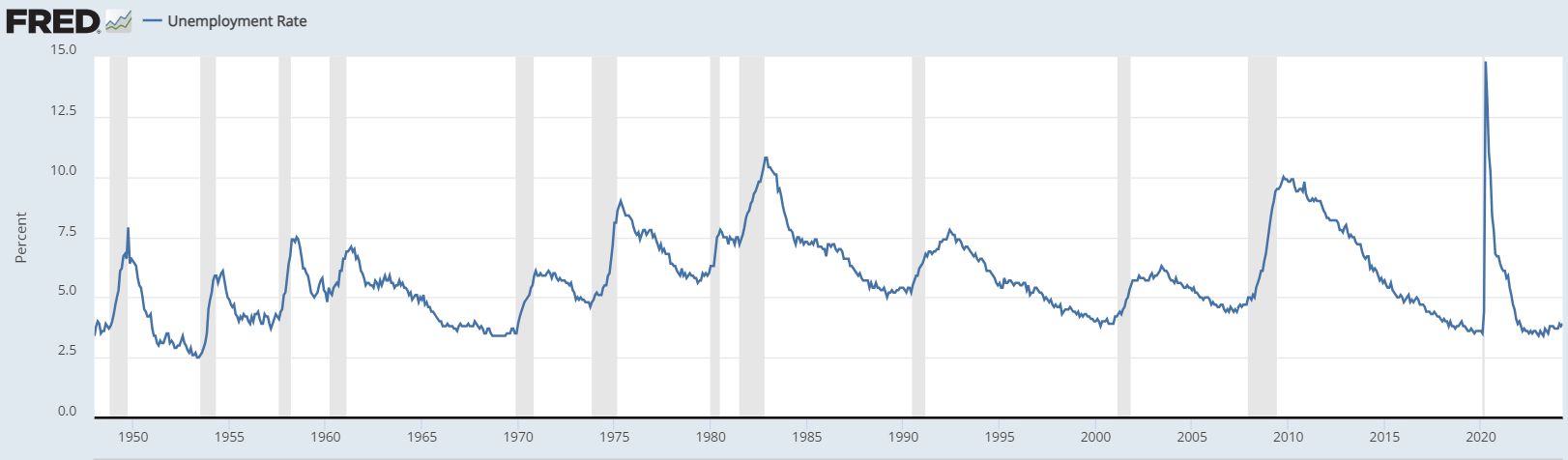

Jos työllisyys ja palkat jatkavat nyt päälle saatua trendiä tulee Fedillekin vielä kiire. Työttömyys kun roiskaisee kuin se kuuluisa ketsuppipullo tulpan auettua, siis taantuman iskettyä.

Taantumat (harmaat palkit) räjäyttävät työttömyyden äkkiä ylös

Suomessa työttömyys oli marraskuussa vielä alle seitsemän prosenttia, nyt Elinkeinoministeriön mukaan jo yli kymmenen. Hurja muutos lyhyelle ajalle, muttei lainkaan tavaton, päinvastoin.

Yhdysvaltojen keskuspankilla on kaksoismandaatti eli sen on luovittava päätöksissään sekä hintavakauden että työllisyyden opastamana. Fed on hyvin herkkä työttömyyden kasvulle – toisin kuin EKP.

Kyllä ne korot kohta alas lähtevät, luultavasti ensin euroalueella ja Ruotsissa, sitten Yhdysvalloissa, kenties sielläkin jo kesällä. Muuta ei historian perusteella voi odottaa.

Fedin päätökset ovat tärkeimpiä finanssimarkkinoille. Rahan halventuminen USA:ssa vaikuttaa globaalisti niin korkomenojen kuin valuuttojen kautta.

Osakesijoittaja on tätä odottanut tuskaisestikin jo kauan. Kohta helpottaa.

Tuo kuvasi jossa on ”Taantumat (harmaat palkit)” on kiintoisa.

Taantuma alkaa lähes aina kun työttömyys lähtee nousuun. Työttömyysluvut julkaistaan kuukausittain ja niitä on siksi helppo seurata. Olen odotellut tuota työttömyyden nousua. Vielä se ei ole toden teolla alkanut, mutta jos jossain vaiheessa työttömyys päätyy 4% ylittäviin lukemiin niin mainitsemasi ketsuppipullo voi silloin aueta ja syöksytään taantumaan. Työttömyys kun vähentää kulutusta ja lisää turvattomuutta ja vähentynyt kulutus taas lisää työttömyyttä. Tällainen kierre voi alkaa. Riskejä on ilmassa.