Uutta sisältöä analyysit osiossa: tasetietoja

Piksun analyyseissä on uutena osiona taseista laskettuja tunnuslukuja.

Yrityksen tulosraportissa neljä osiota (”IFRS primary financial statements”) nousee ylitse muiden: tase, tuloslaskelma, kassavirtalaskelma ja oman pääoman muutoslaskelma. Näistä tase kuvaa yrityksen varoja ja velkoja tietyllä ajanhetkellä. Muut kolme kuvaavat yrityksen toimintaa jonkin ajanjakson aikana.

Hyvinä aikoina sijoittajien mielenkiinnolla on taipumus suuntautua yritysten tuloskehitykseen ja kasvutarinoihin. Huonoina aikoina kannattaa panostaa siihen, että välttää ne yritykset, joilla on korkea riski ajautua vaikeuksiin jo lähitulevaisuudessa. Varoitusmerkkejä tulevista haasteista voi etsiä taseesta ja erityisesti yrityksen velkaantuneisuudesta.

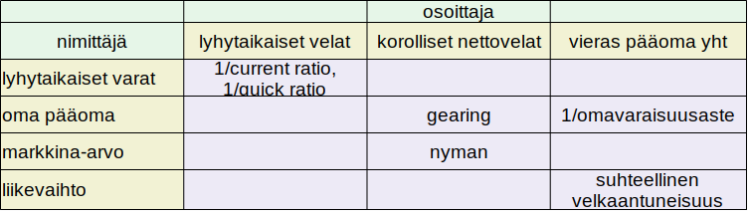

Velkaantuneisuutta on tapana mitata suhdeluvuilla. Näissä suhdeluvuissa osoittajassa on tyypillisesti jokin velan euromäärää kuvaava luku ja nimittäjässä vastaavasti jokin yrityksen taloudellista kapasiteettia kuvaava luku. Näitä osoittajia ja nimittäjiä on yhdistelty monella tapaa ja sijoittajat ovat ottaneet näin loihdittuja tunnuslukuja vakiintuneeseen käyttöön. Pääsääntöisesti nämä tunnuslukuja laskettaessa käytettävät osoittajat ja nimittäjät löytyvät taseesta. Muutamia suhdeluvun osoittajana ja nimittäjänä käytettyjä suureita ja niistä laskettavia tunnuslukuja on listattu allaolevassa taulukossa.

Kuva. Velkaisuutta kuvaavia tunnuslukuja.

Yritysten taseiden tarkkaa rakennetta ja kaikkien tunnuslukujen täsmällisiä laskentakaavoja ei ole standardoitu. Siksi tunnuslukujen laskenta ei ole eksaktia tiedettä ja laskettuihin tai jopa yritysten itseilmoittamiin tunnuslukuihin tulee suhtautua varauksella. Moni yritys huomioi esimerkiksi leasingvelat suhdelukuja laskiessaan ”miten sattuu”. Jokatapauksessa, nousevien korkojen aikana kannattaa tutustua yrityksen velkaantuneisuuteen. Piksun tasetietoja taulukon avulla voi yrittää etsiä yrityksiä ja niiden taseita tarkempaa jatkotutkimusta varten.

Kun yrityksen tase on kaivettu esille, kannattaa velkaisuuden lisäksi samalla kertaa vilkaista pari muutakin ”tärppiä”:

– Liikearvo: liikearvo on taseessa yrityksen omaisuutta kuten tehtaat ja käteinen raha. Sijoittajat ovat kuitenkin joutuneet liikearvon suhteen pettymään monesti ja joskus hyvinkin karvaasti: liikearvon todellinen arvo on yllättäen osoittautunut kirjanpitoarvoa ja todellista arvoa pienemmäksi. On hyvä tietää paljonko tätä ”utuista” liikearvoa saat itsellesi kun ostat osakkeen. Tästä lisää aikaisemmassa artikkelissa

– Oman pääoman koostumus: vähemmistöosuus ja lainat. Vähemmistöosuus kertoo siitä, että joku muu kuin (emoyhtiön) osakkeenomistaja saa osuuden yhtiön tuottamasta tulovirrasta. Useimmiten tämä vähemmistöosuus on mitätön, eikä sitä siten tarvitse huomioida. Joskus vähemmistöosuus on merkittävä ja se on syytä huomioida esimerkiksi osakkeen käypää hintaa määritettäessä. Esim. Telian 3q22 osarin mukaan vähemmistöomistajille kuuluva osuus omasta pääomasta on 3,435 miljoonaa kruunua ja Telia Companyn omistajille vastaavasti 86,341 miljoonaa kruunua. Vähemmistöosuus näyttäisi olevan siis n.4% ja siten se alkaa olla merkittävä. Pääoma-, hybridi-, vaihtovelkakirja- ja osakaslainat: tälläisiä saattaa olla mukana taseessa tai yhtiön ilmoittamassa omassa pääomassa. Näiden kokoon ja luonteeseen kannattaa tutustua erityisesti mikäli lainanantajana on oleellisesti yhtiön suuromistaja. On syytä varmistua, että pääomistajan manööverit eivät loukkaa osakkeenomistajien yhdenvertaisuutta.

Mielenkiintoisia laskelmia kiitos.

Osaa amerikkalaisten yritysten tunnuslukuja vääristää sikäläinen kirjanpitokäytäntö jossa oma pääoma saa mennä negatiiviseksi. Näin on esimerkiksi Starbucksilla. Starbucksin oma pääoma on ollut negatiivinen vuodesta 2018 alkaen. Johtuu siitä kun ostaa omia osakkeitaan markkinahintaan ja kirjaa ne oman pääoman vähennykseksi.

Samoin ovat tehneet esimerkiksi AbbVie ja YUM Brands.

Silloin monet näistä tunnusluvuista eivät ole vertailukelpoisia suomalaisiin. Myös gearing vääristyy. Näillä Nyman-ratio onkin parempi tunnusluku kun omaa pääomaa ei käytetä laskennassa.

Tosiaan, kiitokset Mikolle ja Sepolle kans täydennyksestä.