Ruotsi kepittää Suomen konepajoissa

Konepajat ovat Helsingin pörssin ja Suomen suuren teollisuuden tärkeimpiä tukijalkoja, mutta kunnon kasvua niistä harva tarjoaa. Aiemmin riuskan Koneenkin veto on hiipunut.

Ruotsalaisista konepajoista löytyy niin kasvua kuin tuhtia kannattavuutta. Niiden eturiviin kuuluva Atlas Copco on kurvaillut koronasta asti aivan eri sfääreissä kuin suomalaiset verrokit.

Etenkin paineilmalaitteisiin keskittyneen Atlaksen Q4 jatkoi pääosin haipakkaa menoa. Kvartaalitasolla liikevaihto riuhtaisi +36%, josta orgaanista kasvua +16%.

Liikevoittomarginaali heikkeni hitusen pysyen kuitenkin teollisuusyhtiölle vankasti 19,5 prosentissa (21,2%). Inflaatio nakersi, mutta noin hyvässä katteessa se ei suuria merkitse.

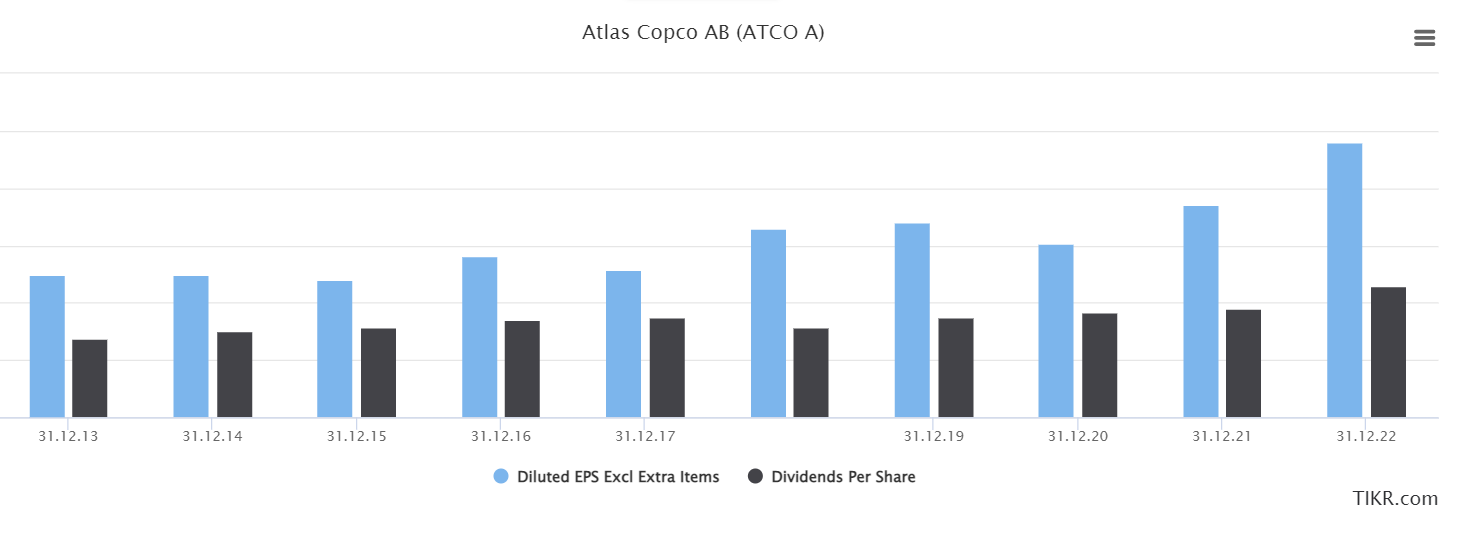

Huippuvuosi joka mittarilla

Osakekohtainen tulos kohentui +24% 1,24 kruunuun. Q3:sta se jää 7%, mutta on historian toiseksi paras kvartaalitulos.

Heikoin pala on tilauskanta. Se kyllä kasvoi +8%, mutta ilman kruunun heikentynyttä kurssia olisi jäänyt jonkin verran miinukselle.

Koko vuoden luvut ovat samaa linjaa: liikevaihto +27%, nettovoitto +29%, liikevoittomarginaali 22,6%. Eps 4,82 kruunua, osinko 2,30 (1,90).

Ei suhdannekuopasta vilahdusta kuin hiukan tilauskirjassa

Aika ryskettä etenkin raamitettuna teollisuuden kokemiin yleisiin ongelmiin, varsinkin kustannuspaineisiin. Ero vaikkapa takavuosien luottopelaajaan Wärtsilään jäätää.

Wärres sai lopulta syklin kohentuessa nostettua liikevaihtoaan, mutta liikevoittomarginaali hiipui entisestään jo alle kuuden prosentin. Atlas puskee kasvua liki neljä kertaa kovemmalla katteella.

Wärtsilää painaa yhä kehno kannattavuus

Ei ole Wärre edelleenkään entisensä. Ikävä sinänsä, että kotimaisen teollisuuden entiset luottopelaajat jumittavat tällä tavalla, mutta minkäs teet.

Miksi tyytyä kotirannan salakoihin, jos mereltä saa jalokalaa. Yhtä helppoa sinne on sijoittaa.

Kone sentään petrasi

Perinteisesti kannattavin teollisuusyhtiömme Konekaan ei pääse likikään Atlaksen katetta, vaikka saikin omansa palautettua osapuilleen perinteiselle tasolleen. Atlas nakuttaa noin 20% liikevoittomarginaalia joka suhdanteessa.

Konekin onneksi petrasi Q4 juuri kannattavuuttaan: liikevoittomarginaali palasi vanhaan hyvään kuosiin 12,5 prosentillaan. Q1 se oli vielä 7%. Omien hintojen nosto kompensoi inflaatiota.

Eps ylsi taas normaalille metriluvuille ollen 0,53 euroa. Se muistuttaa kannattavuuden avainroolista.

Katteen elpyminen palautti myös tuloskunnon tutulle tasolle

Uusien laitteiden myynti oli vaisua, se laski prosentin vuoden takaa. Taas huolto petrasi +11 % ja laitteiden modernisaatioissa +16 %.

Mutta kokonaisuutena Konekin on taantunut takavuosista. Kiinan takkuava rakentaminen painaa toki paljon, muttei se yksin matelua selitä.

Atlaksella ei näitä vaivoja ole ollut vuosiin. Tuskin jatkossakaan.

Ruotsista kannattaa noteerata myös Atlas Copcon spinoff Epiroc joka julkaisi eilen hyvän tuloksen sekä Q4 että koko vuosi. Olen ostanut tammikuussa lisää sekä Atlas Copcoa että Epirocia.

Yksi mainitsemisen arvoinen konepaja Ruotsista on myös Assa Abloy. 9 kk:n tulos oli erinomainen ja katteet kunnossa. Perjantaina tulee koko vuoden tulos.

Omistan näitä kaikkia kolmea, Atlasta ja Epirocia myös Investorin kautta.

Atlas Copco ja Epiroc ovat laatuyhtiöitä sanan oikeassa merkityksessä. Ne ovat kuitenkin kuplahinnoissa edelleen eli tuotot nykyhinnoilla tulevat olemaan heikot.

Assa on tosiaan mainio yhtiö eikä enää niin kallis kuin takavuosina. Olen omistanut vuosia maksaen aikoinaan vähän liikaa mutta nykyään hinta ok.