70-luvulla pelottelu ampuu yli ja ohi

70-luvun painajaiseen oli ainutkertainen syynsä

Inflaatio on pysynyt vahvasti sijoituskeskustelujen keskiössä, odotetusti ja toki aiheesta. Hintojen nousu on ollut voimakkaampaa kuin kymmeneen vuoteen.

Osaltaan syynä on tietysti todella matala vertailukohta koronan syvimmistä syövereistä. Mutta sekin huomioiden erinäisten hyödykkeiden kuten raaka-aineiden, laivarahtien jne. hinnat ovat nousseet vauhdilla.

Tätä on julkisilla toimilla eli rahapoliittisella elvytyksellä ja valtioiden tukipaketeilla tavoiteltukin – antaa taloudelle kunnon ryyppy koronan jäädytettyä moottorin. Se käynnistäisi kulutuksen ja investoinnit tuoden mukanaan inflaation, joka putosi hetkeksi jo deflaation puolelle.

Varsinainen raju inflaatio tuskin oli kenenkään tavoite. Mutta sitä nyt monet pelkäävät, joskin hintavakaudesta huolehtivien keskuspankkien mielestä se on ylireagointia.

Kansalaiset eivät ryve rahassa

Ne pitävät hintapiikkiä väliaikaisena, koska koronan aiheuttamat häiriöt korjautuvat olojen normalisoituessa. Nyt tuotanto ei pysy virkistyneen kysynnän perässä, mutta talous sopeutuu haasteisiin äkkiä.

Tässä uskossa olen itsekin. Rahamäärää lisäämällä keskuspankit ovat varmistaneet valtioiden maksukyvyn ja estäneet yritysten konkurssiaallon kirjavilla tukitoimilla.

Se ei ole kuitenkaan kanavoitunut kuluttajien nimelliseksi ostovoimaksi ainakaan merkittävässä mitassa. Yhdysvalloissa kansalaisille on kyllä jaettu tukishekkejä ja sikäläisessä mitassa poikkeuksellisen avokätisiä työttömyystukia.

Mutta etenkään koko maailmantalouden mitassa mistään massiivisista summista ei puhuta. Muualla maailmassa, vaikkapa Suomessa, kansalaisten pulmana harvemmin on koronan turvottama ostovoiman kasvu.

Työttömyys keikkuu korkealla joka puolella. Kovalle inflaatiolle ominaisesta palkkojen nousukierteestä on vaikea löytää merkkejä. Ammattiliitot eivät karju barrikadeilla inflaatiokorotuksia.

Deutsche Bank povaa uutta 70-lukua

Silti liki hyperinflaatiota maalaavia kauhugallerioita tippuu arvovaltaisiltakin tahoilta, kuten Deutsche Bankin tuore skenaario. Sen mukaan edessä häämöttää 1970-luvun toisinto.

Hintakehitykseen vaikuttavat niin mutkikkaat tekijät, että sen povaaminen on melkoista arpomista kenelle tahansa. Keskuspankkien avaintehtäviin se kuuluu – ja ne ovat klaaranneet urakkansa pääpiirteissään hyvin.

Eivät ne toki ole virheettömiä. Mutta rekordit puhuvat puolestaan. Kehittyneissä talouksissa inflaatio on pysynyt kurissa.

Noin kahden prosentin virallisessa inflaatiotavoitteessa on vain piipahdettu sitten finanssikriisin – huolimatta todella kevyestä rahapolitiikasta. Inflaation vähäisyys ihmetytti kaikkia talousviisaita kauan.

Öljykriisi oli ainutlaatuinen

1970-luku, teollisuusmaiden viimeinen voimakkaan inflaation kausi, oli olosuhteiltaan aivan erilainen. Keskeisimmin sen aiheuttivat öljykriisit, joissa arabimaiden hallitsemat öljyntuottajat polkaisivat rajut tuotantorajoitukset vastalauseena Israelin sotatoimille.

Ensimmäinen niistä melkein nelinkertaisti öljyn hinnan. Hinta pysyi korkealla läpi vuosikymmenen.

Tuolloin öljyn rooli ylitti merkittävästi nykyisen johtuen tuotannon suuremmasta energiakeskeisyydestä. Tänä päivänä sama määrä bruttokansantuotetta syntyy paljon vähemmällä energialla.

Kun keskeisen hyödykkeen hinta räjähti taivaaseen, kustannusrasite ravisteli niin yrityksiä kuin kuluttajia armottomasti. Kustannusten nousu johti vaatimuksiin niiden kompensoimisesta palkankorotuksin.

Osuvampaa ajankuvaa 70-luvusta saa etsiä

Yrityksillä ei ollut siihen varaa, koska palkkojen terveen nousun takaava työn tuottavuus ei kehittynyt samaa tahtia. Mutta lakot ja poliittiset levottomuudet tekivät tehtävänsä eli kustannuskierre syveni.

Keskuspankeilla huonot kortit

Keskuspankit joutuivat puun ja kuoren väliin. Yhdysvaltojen Fedin entinen pääjohtaja Ben Bernanke kuvasi tilannetta myöhemmin näin:

”Valitettavasti rahapolitiikka ei voi kompensoida öljyn hinnan nousun tuottamaa taantumaa ja inflaation vaikutuksia samanaikaisesti. Jos keskuspankki laskee korkoja kasvun vauhdittamiseksi, lisää se inflaatiopaineita. Jos se taas käy tarmokkaasti inflaation kimppuun kireällä rahapolitiikalla, talouskasvu saa iskun. ”

Suo siellä, vetelä täällä. Kurimuksen varsinaiseen syyhyn, öljykriisin tuottamaan kustannuskierteeseen, ei rahapolitiikka auta. Kuten eivät muutkaan julkisen vallan toimet.

1970-luku oli öljykriisin vuoksi taantumien ja inflaation eli stagflaation riemusaatto. Se aiheutti vaikean työttömyysaallon kautta maailman.

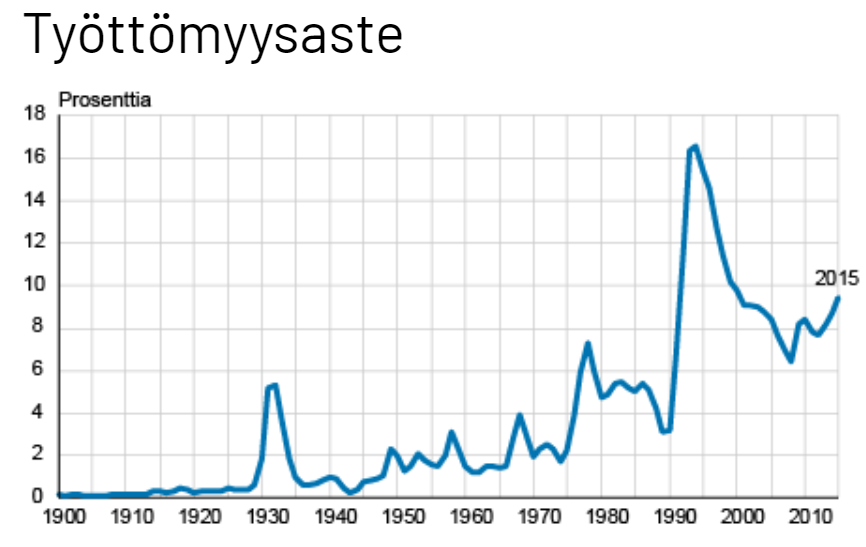

Suomen 70-luvun työttömyyttä pahemmaksi yltyi vain 90-luvun lama

Suomessakin työttömyys kiihtyi pahimmalle tasolle sitten 1930-luvun suuren laman. Presidentti Urho Kekkonen loihti hätätilahallituksen, mutta mitäpä se öljykriisille mahtoi.

Inflaatio romahti öljykriisin jälkeen

Energian säästöä opeteltiin, mutta aika hitaasti talous siihen sopeutui. Vaikeat ajat jatkuivat 1980-luvun taitteeseen, jolloin öljykriisi päättyi.

Kustannusrasitteen haihduttua talouskasvu kiihtyi voimalla ja inflaatio putosi radikaalisti. Palaamatta koskaan samalle tasolle.

Öljykriisin inflaatiovaikutuksen ylitti vain toinen maailmansota

70-luvun inflaatiolla oli muitakin syitä, kuten Yhdysvaltojen kallis ja poliittisesti typerä sota Vietnamissa. Sitä rahoitettiin niin velalla kuin korkeilla veroilla.

Öljykriisi oli kuitenkin avain. Keskuspankkien löyhä rahapolitiikka tietysti kiihdytti inflaatiota, mutta vaihtoehdot olivat yhtä surkeat.

Rahapolitiikka kiristyi 70-luvun lopussa vastauksena inflaatioon. Hiukan se tehosikin, mutta toi ilkeän taantuman.

Öljykriisin päätyttyä rahahanat löystyivätkin äkkiä. Yhdysvaltojen hurja ohjauskorko puolittui 80-luvun puoliväliin mennessä.

Öljykriisin päättyminen mahdollisti rahapolitiikan löysäämisen

Sijoittajatkin tuskissaan

Heikko kasvu ja kova inflaatio juottavat myrkkyä yhtiöille ja osakkeille. 70-luku olikin surkeaa aikaa sijoittajille. Yhdysvaltojen keskeisin indeksi SP500 mateli harvinaisen kauan.

Öljykriisin päättyminen johti vahvaan kasvukauteen. 1980-luku oli puolestaan sijoittajan kultakausi. SP500 kolmekertaistui.

SP500 kertoo oleellisen öljykriisistä ja sen päättymisestä

Taloudessa tapahtui paljon muutakin tuolloin, kuten aina, mutta raskaan kustannusrasituksen katoaminen oli silti keskeinen tekijä. Vahvasta kasvusta huolimatta inflaatio pysyi kurissa.

Se mahdollisti rahapolitiikan oleellisen keventämisen. Talouskasvun ja halventuvan rahan yhdistelmä kaatosatoi sijoittajien laariin.

Kriisi taas, mutta tuskin krooninen

Nyt tilanne on sikäli sama kuin 70-luvulla, että talouskriisin aiheutti öljykriisin kaltainen ulkoinen shokki: korona. Joka kuitenkin on talttumassa, ei kroonistumassa öljykriisin tapaan.

Epidemian hellittäessä muut ongelmat ovat hoidettavissa. Tuotanto elpyy, ja jo liikkeelle lähtenyt investointien aalto parantaa talouden tuottavuutta eli kustannustehokkuutta.

Sitä edistävät myös elvytysinvestoinnit. Vaikkapa infrastruktuurihankkeiden ideahan on nimenomaan parempi kustannustehokkuus.

Koronan hoito myös talouden perspektiivistä pysyy tiukasti omissa käsissämme. Öljykriisissä olimme muutaman raivostuneen valtion armoilla.

70-luvulla pelottelu ampuu raskaasti yli. Se on Pörssihaukan ehdoton sijoitusstrategian kulmakivi.

Teemaan liittyvästä dollarin kurssista ensi viikolla. Ostosuosituslista ja markkinakatsaus tavan mukaan perjantaina.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.

Kommentit