Osakkeenomistajien yhdenvertaisuus (2/2)

Kirjoitin artikkelissa osakkeenomistajien yhdenvertaisuudesta. Tässä tarkempaa pohdintaa osakkeenomistajien yhdenvertaisuudesta liityen suunnattuihin anteihin, siirtohinnoitteluun ja vaihtovelkakirjalainoihin.

Nämä ovat tapauksia, jossa piensijoittajan on syytä olla tarkkana.

Suunnattu anti

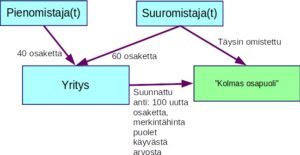

Pörssiyritys voi järjestää suunnatun osakeannin, jossa kaikilla omistajilla ei ole yhdenvertaista oikeutta merkata uusia osakkeita. Tuloksena uusia osakkeita merkkaavien tahojen omistusosuus yhtiössä kasvaa ja muiden vastaavasti pienenee. Suunnatun osakeannin järjestämiseen on oltava yhtiön kannalta painava taloudellinen syy. Suunnattu anti voi loukata osakkeenomistajien yhdenvertaisuutta, mikäli osakkeen merkintähinta suunnatussa osakeannissa on osakkeen käypää hintaa alhaisempi.

Ylläoleva esimerkki: alihintaan tapahtuva suunnattu anti. Yrityksellä on 100 osaketta. Yrityksen arvo 1000€. Pienomistajilla on 40 osaketta yhteisarvoltaan 400€. Suuromistajilla 60 osaketta yhteisarvoltaan 600€. Yritys tarjoaa 100 uutta osaketta suuromistajilleen alihintaan 5€/kpl. Suuromistajat maksavat uusista osakkeista 100×5€=500€. Yritys saa kassaansa 500€, joten yrityksen arvo nousee 1000€+500€=1500€:n. Tästä pienomistajat omistavat annin jälkeen 40/(40+60+100)=1/5 eli 300€ arvosta. Suuromistajat omistavat (60+100)/(40+60+100)=4/5 eli 1200€:n arvosta. Lopputuloksena pienomistajat hävisivät suuromistajien kustannuksella 100€. Osakkeenomistajien yhdenvertaisuus ei toteutunut.

Siirtohinnoittelu

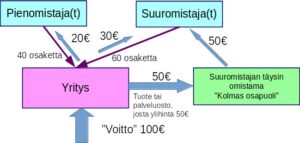

Siirtohinnoittelu mainitaan usein verovälttelykeskustelun yhteydessä. Verovälttelyssä yritys käy konsernin sisäistä kauppaa yli- tai alihintaisilla tuotteilla tai palveluilla siten, että yrityksen kirjanpidollinen voitto siirtyy alhaisesti verotettuun maahan.

Vastaavalla järjestelyllä voidaan loukata osakkeenomistajien yhdenvertaisuutta siten, että pörssiyhtiö ostaa ylihintaisia tuotteita tai palveluita taholta, jonka edunsaajana on saman pörssiyrityksen suurosakas. Näin pörssiyritykselle oleellisesti kuuluvia varoja siirtyy ulos pörssiyrityksestä pienomistajien ulottumattomiin eikä osakkeenomistajien yhdenvertaisuus toteudu.

Ylläolevassa esimerkissä yrityksen tosiasiallinen voitto on 100€. Yritys ostaa ylihintaisia palveluita tai tuotteita suuromistajan kokonaan omistamalta yhtiöltä niin, että näistä maksettava ylihinta on 50€. Suuromistajien voitto pienomistajien kustannuksella on 20€. Osakkaiden yhdenvertaisuus ei toteudu.

Vaihtovelkakirjalaina

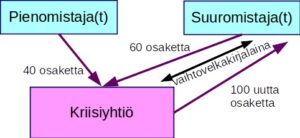

Yritys saattaa ottaa epäedullisen vaihtovelkakirjalainan suuromistajaltaan tai taholta, jonka edunsaajana suuromistaja on. Tälläisen lainan korko voi olla ylimitoitettu ja siten loukata yrityksen osakkeenomistajien yhdenvertaisuutta. Vaihtovelkakirjalainan ehdot saattavat olla sellaisia, että mikäli yritys ei maksa velkaansa, saa velkoja itselleen uusia yrityksen osakkeita. Pahimmillaan yrityksen suuromistajille ja hallitukselle muodostuu kannuste siihen, ettei pörssiyritys maksa velkaansa. Pienomistajien omistusosuus pienenee ja osakkeenomistajien yhdenvertaisuus ei toteudu.

Ylläolevassa esimerkissä kriisiyhtiön suuromistajat antavat kriisiyhtiölle velkaa. Mikäli kriisiyhtiö ei lyhennä velkaa tai maksa sen korkoja sovitusti, saa velkoja kriisiyhtiön uusia osakkeita. Tälläinen järjestely on altis ehdoille, jotka loukkaavat osakkeenomistajien yhdenvertaisuutta.

Mikäli pienomistaja kokee, ettei yhdenvertaisuus toteudu, kannattaa harkita sijoitusten siirtämistä laadukkaammin hallinnoituihin yrityksiin.

Pörssiyhtiöiden kohdalla olen kuullut tapauksista joissa:

1. Yrityksellä alkaa mennä vähän heikosti. Tulosta syntyy niukalti.

2. Suuromistajat pääomittavat yritystä velkakirjalla, jonka korko on huomattava.

3. Vähäisetkin voitot valuvat velan korkoina suuromistajalle.

Nämä tapaukset jäävät pienomistajilta helposti huomaamatta kun osakemäärät eivät muutu.

Ainakin pienillä rakentajilla eli SRVllä ja Lehdolla on käynnissä hankkeet, jossa velkojille järjestyy uusia osakkeita suunnatusti. Epäilen, että nämä velkojat ovat samalla suuromistajia, jotka tätä osakkeenomistajien yhdenvertaisuutta rikkoen junailevat itselleen pienempien omistajien omistusosuuksia.