Osakkeenomistajien yhdenvertaisuus (1/2)

Osakeyhtiön osakkeenomistajat ovat osakeyhtiölain 1. luvun 7 §:n mukaan ”yhdenvertaisia”.

Pörssiyrityksillä on tyypillisesti paljon osakkaita ja näiden omistusosuudet vaihtelevat liki mitättömästä määräävän aseman tarjoavaan omistusosuuteen. Osakkaiden yhdenvertaisuus vaatii huomiota erityisesti pörssiyrityksissä.

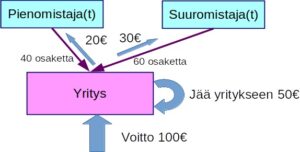

Jos yritys on hyvin kannattava, osakkeenomistajien yhdenvertaisuus toteutuu usein luonnostaan: yritys tuottaa voittoa, voitto jaetaan osingon muodossa ja osakkeenomistajat saavat osinkonsa tarkasti omistusosuutensa mukaisesti.

Ylläolevassa esimerkissä yritys tuottaa Voittoa 100€. Siitä puolet eli 50€ jää yritykseen voittovaroihin. Toinen 50€ jaetaan osakkaille heidän omistusosuuksien suhteessa. Osakkaiden yhdenvertaisuus toteutuu.

Kriisiyhtiöissä osakkeenomistajien yhdenvertaisuuden toteutuminen vaatii huomiota.

Kriisiyhtiön hallituksen on oltava tarkkana, jottei se riko osakeyhtiölaissa määrättyä osakkeenomistajien yhdenvertaisuutta.

Kriisiyhtiön pienomistajan on vastaavasti syytä seurata tarkasti johdon toimia ja vaatia kaikissa tilanteissa omistusosuutensa mukaista etua yrityksestä.

Pienomistajan on syytä erityisesti valpastua, mikäli yrityksellä on liiketoimia suuromistajiensa kanssa tai suuromistajia lähelläolevan kolmannen osapuolen kanssa.

Pienomistajan kannattaa aina olla valppaana, kun yrityksessä tapahtuu suunnattu anti, konserniavustus, siirtohinnoittelu tai vaihtovelkakirjalainan ottaminen. Kirjoitan ensiviikolla tarkemmin näihin liittyvistä ongelmatapauksista (linkki).

Sanot ”ja osakkeenomistajat saavat osinkonsa tarkasti omistusosuutensa mukaisesti”.

Tässä pieni korjaus: Yritys jakaa osingot tarkasti omistusosuutensa mukaisesti, mutta ihmiset ja instituutiot eivät saa osinkoja omistusosuutensa mukaisesti. Välissä on valtio, joka ottaa enemmän veroja toisilta ihmisiltä ja vähemmän toisilta riippuen siitä miten hyvin kyseinen ihminen täyttää eduskunnan asettaman hyvän ihmisen arvokriteerit. Eduskunta on asettanut henkilöriippuvia verokantoja.

Lisäksi eduskunta on asettanut erilaisia verokantoja sen perusteella onko osakkeet ostettu eduskunnan asettaman hyvän säilytystilin, osakekuoren tai muun hyvän palvelun kriteerien mukaisella tavalla.

Eduskunnalla on lisäksi vielä muitakin kaikenlaisia arvokriteereitä joiden perusteella on erilaisia verokantoja osingoille.

Katso vaikka sijoittajan vero-oppaasta. Siellä on 70 sivua erilaisia sääntöjä siitä kuka on hyvä sijoittaja ja ansaitsee suuremmat osingot ja kuka taas vähän vähemmän hyvä.