Kuokkavieras kukkona pöydässä

USA:sta kantautui juuri myönteinen ylläri työpaikka- ja palkkakehityksestä, heti perään ikävän joskin täysin odotetun kuitin tälläsi tuore inflaatioraportti. Kuluttajahinnat riehaantuivat huhtikuussa +0,6% maaliskuusta ja +3,8% vuositasolla.

Kylmää kyytiä. Neljän prosentin haamuraja lähestyy, kun Fedin tavoite on kahden prosentin inflaatio.

Polttoaineiden ja ruoan hinnoista puhdistettu ydininflaatio kiihtyi sekin +0,4 % kuukausitasolla ja +2,8% vuoden takaa. Riesa ei siis rajaudu vain tiettyihin hyödykeryhmiin.

Ymmärrettävää siksi, että energia on mukana kaikessa tuotannossa, toki rooli vaihtelee huimasti, samoin energialähde. Logistiikassa, jota valtaosa sektroreista tarvitsee, polttonesteet ovat kirkkaasti tärkein energian muoto.

Parin viime kuukauden aikana polttoaineiden hinnat ovat nousseet liki +30%. Se vetää mukaansa päivittäistavaroita, vuokria, lentolippuja, maataloustuotteita….

Öljyn Brent-laadun futuurihinta pyörii liki 110 taalaa taas hetkeksi hiukan notkahdettuaan höttöisten rauhanpuheiden perässä. No, ainakin suojabetsiksi nostamani öljyrahasto hoitaa mallikkaasti oman tehtävänsä.

Lentoliikenne saa osumaa urakalla. Kuva: Pörssihaukka / OpenAI

Monen analyysitalon mukaan yli 40 prosenttia koko kuukausi-inflaatiosta tuli energiasta. Lähde on kapea, mutta vaikutukset laajat.

Hinnat nousevat jo kovempaa kuin palkat. Reaalipalkojen ostovoimasta hupeni -0,3% vuoden takaa, ensimmäinen notkahdus kolmeen vuoteen eli aiemmasta energia- ja inflaatiopiikistä.

Mitä pidempään energian hinnat pysyvät korkealla, sitä varmemmin vaikutus leviää liki koko talouteen. Harva sitä toistaiseksi hermoilee, kesällä jo kyllä jos konflikti ei laukea.

Kiinan sana painaa, tuskin ratkaisee

Kiinaan matkaava Donald Trump varmasti yrittää kaivaa siihen keinoja Xi Jinpingin kanssa, mutta ei heidänkään asetelmansa ole simppeli. Kiinakin haluaa Hormuzin auki, mutta se myös tukee Irania.

Ja Kiina vastustaa USA:n hegemonistisia pyrkimyksiä kaikkialla. Jos se tarjoaa apua Trumpille niin ei taatusti ehdoitta.

Mitä ne olisivatkin niin luultavasti toisivat nipun uusia ongelmia – jos pöydälle ilmestyisi vaikka USA:n suhde Taiwaniin. Sen yksin jättäminen loisi suurta levottomuutta Aasiaan ja puolijohdeteollisuuteen.

Ja on oma lukunsa, mihin mittaan Iran Kiinan nuorassa kulkee. Tuskin sitä kukaan voi komennella, kuten ei Kiina kykene siihen Pohjois-Koreankaan osalta.

Jos Iranin hallinto katsoo jonkin vaarantavan sen selviytymisen niin ei tule kauppoja. Se on intressi numero yksi.

Hoho, luuletko tosiaan että suostun! Kuva: White House

Aivan kuten Ukraina ei taivu Trumpin vaatimuksiin käytännössä Venäjälle antautumisesta. Mieluummin se jatkaa sotaa yksin, toki sentään Euroopan tukemana.

Fed taas pahassa raossa

Fedin pääjohtajaksi Jerome Powellin tilalle tulevalle Kevin Warshille asetelma on hankala. Trumpin omin käsin poimima Warsh haluaa myllätä keskuspankin mittareita, mutta lienee vaikeaa, kun ne perinteiset jo kirkuvat punaista.

Warsh lienee vakuuttanut Trumpin mainostamalla itsensä jättikyyhkynä eli löyhän rahan ja elvytyksen horjumattomana taistelijana. Se kyllä tietäisi näissä oloissa kiihtyvää inflaatiota kuten 1970-luvulla.

Mikä ei tee sijoittajille hyvää, vaikka korkopaine helpottaisi. Kustannuspaine taas kasvaisi, ja se heikentää liki kaikkien toimintaehtoja.

Vain harvat yhtiöt ja sektorit tilanteesta hyötyvät, nekään eivät aina yksiselitteisesti. Vaikkapa pankkien korkokate paranee korkojen noustessa, mutta muu liiketoiminta laantuu ja luottoriskit kasvavat.

Kevin Warsh pääsee keskelle kunnon sotkua. Kuva: Hoover Institution

Kehityksen jatkuessa salkun painopistettä kannattaa suunnata inflaatio- ja korkoherkkyydeltään vähäisille sektoreille. Niitä ei valitettavasti ole ruuhkaksi asti, jotain kuitenkin aina löytyy.

Pitkä korko kapuaa ilkeästi

Wall Street Journal nosti esiin tänään markkinoiden kannalta olennaisen mutta vielä osin aliarvioidun ilmiön: inflaatiopelko ei enää näy vain yksittäisissä kuluttajahinnoissa vaan pitkässä korkomarkkinassa.

Lehden mukaan sijoittajien inflaatio-odotuksia mittaavat luvut ovat nousseet korkeimmille tasoille sitten 2022 inflaatiokriisin. Markkina hinnoittelee nyt selvästi sitkistyneitä hintapaineita.

Eli luottamus kriisin nopeaan hälventymiseen ei ole korkosijoittajien johtava tarina. Olen jo aiemmin nostanut esiin pitkien korkojen selvän nousupaineen ja kehitys näyttää yhä ikävämmältä.

USA:n 10 vuoden valtionlaina on noussut jo noin 4,5 prosentin tuntumaan ja marssii tuskallisen määrätietoisesti kohti psykologisesti tärkeää 5 prosentin rajaa. Se voi muodostua kriittiseksi.

Pitkät indikaattorit kääntyivät sodan myötä nousuun laskettuaan kolmatta vuotta. Korkotrendit tapaavat olla pitkiä. Jos tämä jatkuu vain vuodenkin niin murtautuu liki varmasti yli 5 prosentin.

USA:n kymppivuotinen puskee hyvin ikävästi uutta nousutrendiä

Ja silloin vauhti voisi kiihtyä reippaasti kuten usein vastustasojen murtuessa missä tahansa arvopaperien kurssissa. Korkokäyrä voisi karata jopa pari prosenttiyksikköä muutamissa kuukausissa.

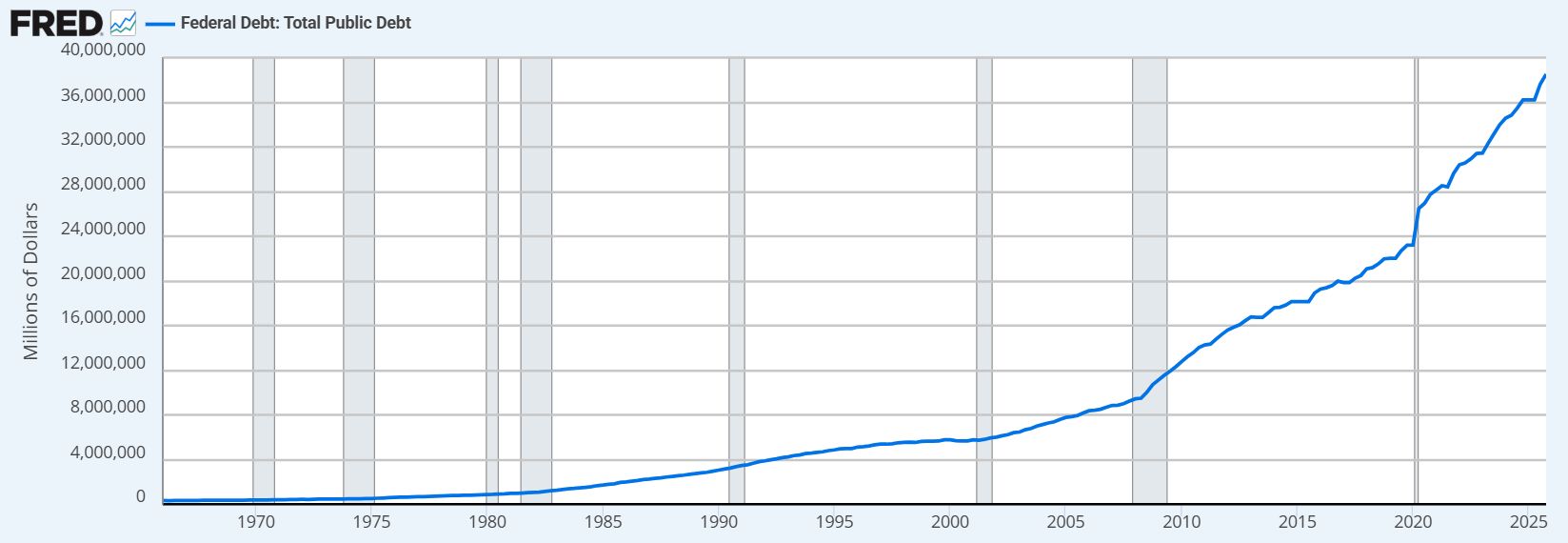

Velkavuori tolkuton ja kasvaa

Seurauksena käynnistyisi itseään vahvistava kierre: valtion velanhoitokustannukset nousevat rajusti, sen myötä yritysrahoituksen hinta, kiinteistömarkkina joutuisi uuteen paineeseen, osakkeiden arvostuskertoimet purkautuisivat.

Näin kävi 2022. Tuo inflaatiokriisi oli historiallisen raaka ja monisyinenkin, eikä sellaisenaan luultavasti toistu.

Mutta vähempikin riittää ikävyyksiin. Nykyinen talousjärjestelmä rakennettiin vuosien nollakorkomaailmassa, jossa valtioiden, yritysten ja kuluttajien velkaantuminen paisui historiallisiin mittasuhteisiin.

Yhdysvallat kantaa historiallista velkataakkaa samalla kun yritysten ja kuluttajien velkatasot ovat korkeita. Kallis raha työntää kapulaa rattaisiin vähän joka suuntaan.

Nyt vielä sodan kustannukset nostavat USA:n budjettivajetta, samoin Trumpin veroalennukset. Valtionvelka syöksyy jo kohti neljän tuhannen miljardin rajaa, suhteessa BKT:hen taas yli 120%

Nousua pukkaa isolla kouralla – vain ikävässä paikassa

Korkomarkkina reagoi muita ennen

Vielä 2010-luvulla lähes ilmainen raha pehmensi kaikki ongelmat. Tätä riemua ei enää ole tarjolla.

Päälle 5 prosentin pitkä korko olisi huomattavasti vaarallisempi kuin vastaava korkotaso ennen finanssikriisiä. WSJ:n jutussa bondimarkkina näyttää hermostuneemmalta kuin osakemarkkina.

Ja yleensä kaikkein suurinta rahaa pyörittävä korkomarkkina reagoi ensin. Mutta muutkin tilanteen sitä vaatiessa.

Hiukan ihmeissäni olen odottanut pörssien kuumemittarin VIX:in ottavan kunnolla kierroksia. Tästä ainakin saadaan syy, jos korot jatkavat samaan suuntaan – velkaantuminen sen tekee joka tapauksessa.

Mutta ei niin pahaa ettei hyvääkin. Energiaperäinen inflaatio buustaa joitakin yhtiötä kuten kemianjättiä LyondellBaselia, koska sen tuotteiden hinta nousee, mutta USA:n halvan kaasun ansiosta tuotanto pysyy edullisena.

Ja vienti vetää, koska on sitä varten trimmattu. Aiheesta tuonnempana.

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta