Air Products & Chemicals sijoituskohteena

Jyrkin listalle on lisätty Air Products & Chemicals (NYSE: APD). Yhtiö tarjoaa teollisuuskaasuja (happi, typpi, argon, vety, helium ja erilaiset synteesikaasut) mm. kemian-, elektroniikka-, elintarviketeollisuuden sekä öljynjalostuksen asiakkaiden tarpeisiin. Yhtiö on myös yksi johtavista nesteytetyn maakaasun prosessiteknologian ja -laitteiden toimittaja.

Leonard Parker Pool perusti APD:n vuonna 1940 valmistamaan happea teollisuuden tarpeisiin. Yhtiö listautui pörssiin vuonna 1962 ja nykyään sen markkina-arvo on noin 65 miljardia dollaria ja sillä on noin 21 000 työntekijää.

APD listaa kilpailijoikseen paikallisten toimijoiden lisäksi Air Liquide:n, Messer groupin sekä Linde:n.

SAUDI-ARABIAN YHTEISYRITYS

APD pääsi FYQ4/2021:lla sopimukseen yhteisyrityksen järjestelyistä Saudi-Arabiassa. Transaktio toteutetaan kahdessa erässä, joista ensimmäinen 1,5 miljardin dollarin erä toteutui lokakuussa 2021. Toinen erä (0,9 Mrd USD) toteutetaan vuonna 2023.

APD arvioi, että järjestelyillä on aluksi negatiivinen tulosvaikutus (EPS -0,80…-0,85 USD). Tilanne muuttuisi toisen transaktion jälkeen positiiviseksi (EPS +1,35 USD).

Linkki tiedotustilaisuuden materiaaleihin:

https://investors.airproducts.com/events/event-details/air-products-conference-call-0

KASVU JA TULOKSENTEKOKYKY

APD:n tilikausi 2022 on alkanut 1.10.2021.

Energian ja sähkön hinnan vaihtelulla on suuri vaikutus yhtiön kannattavuuteen. APD onkin suojautunut energian hintojen muutoksia vastaan niin, että se suurelta osin läpilaskuttaa nämä kulut suoraan asiakkailtaan.

Tämä ilmiö näkyi mm. juuri päättyneellä tilikaudella liikevaihdon kasvaessa 17 prosenttia, mutta liiketulosmarginaalien laskiessa 25 prosentista 22 prosenttiin. Lisäksi liikevaihdon kehitystä tuki kasvaneet toimitusmäärät sekä tehdyt hintojen nostot ja marginaalia painoi yleinen kustannusinflaation nousu ja toimitusketjujen haasteet.

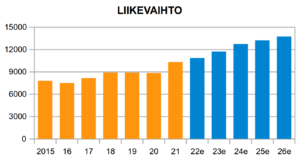

APD on tehnyt investointeja (Saudi-Arabian lisäksi) tuotantokapasiteetin kasvattamiseksi vastaamaan pandemian jälkeisen ajan kysyntätilannetta. Tästä johtuen arvioin lähivuosien liikevaihdon kasvun olevan reipasta oheisen kaavion mukaisesti.

APD ohjeisti tilikauden 2022 oikaistun EPS:n olevan 10,20 – 10,40 dollaria (+13…+15 \%) ja FYQ1:n oikaistun EPS:n 2,45 – 2,55 dollaria (+16…+20 \%).

Saudi-Arabian yhteisyrityksen alkuvaiheen kulut (EPS -0,80…-0,85 USD) eivät sisälly tähän oikaistuun EPS:iin. Näin tilikauden raportoitu EPS olisi tätä pienempi, luokkaa 9,40 – 9,60 dollaria.

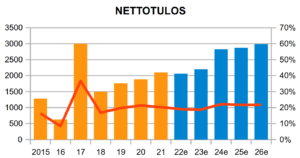

Varsinainen tulosloikka tulisi muutaman vuoden jälkeen, kun yhteisyrityksen tuotto kääntyy selvästi positiivisemmaksi. Tämä näkyy myös oheisen nettotuloskaavion tulostason hyppäyksenä tilikaudella 2023.

OSINGON KESTÄVYYS

APD nosti kvartaaliosinkoaan 1,50 dollariin (irtoaa 2.1.2022 ja maksetaan 14.2.2022) edellisestä 1,34 dollarista. Osinko on nyt kasvanut 39 vuotta peräjälkeen.

Seuraavan 12 kuukauden osinkoennusteeni on 6,30 dollaria, joka antaisi 2,2 prosentin osinkotuoton (osake 284,94 USD).

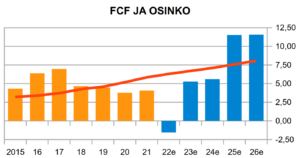

Osinko on nyt useina vuosina ylittänyt vapaan rahavirran (free cashflow, FCF) tason. Se tarkoittaa sitä, että perusliiketoiminnan kassavirta ei ole riittänyt osinkoihin eli osingot on jouduttu rahoittamaan velkarahalla.

APD:n rahoitustilanne on kuitenkin vahva (kuten seuraavassa kappaleessa todetaan), joten yhtiö pystyy rauhassa tekemään ylläpitoinvestointejaan sekä maksamaan nousevaa osinkoa.

VELKOJEN HOITOKYKY

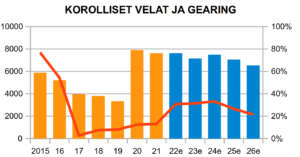

Tilikauden 2021 lopussa APD:lla oli käteistilanne huomioiden nettovelkaa noin 1,8 miljardia dollaria. Nettovelkaantumisaste eli gearing on useana vuotena ollut erinomaisella noin 0 – 20 prosentin tasolla. Vahvasta tasetilanteesta kertoo myös omavaraisuusasteen noin 50 prosentin lukema.

Saudi-Arabian investointi nostanee velkaisuutta ja gearingia lähivuosien aikana, mutta pitäen ne edelleen hyvinä. Kun yhteisyrityksen toinen vaihe käynnistyy vuonna 2023, niin sen voi odottaa kääntävän vapaan rahavirtatilanteen selvästi positiiviseksi, joka tukisi taseen kohentumista nopealla tahdilla entisille tasoilleen.

ARVONMÄÄRITYS

HUOM! Koronaviruksen omikron-muunnos on tätä kirjoitettaessa leviämässä globaalisti. Vielä on kuitenkin turhan aikaista sanoa, millainen vaikutus tällä on globaaliin talouskehitykseen. Tässä analyysissä omikronin vaikutuksia ei ole lähdetty ennakoimaan, vaan ennusteet perustuvat syksyn tilanteeseen.

Lähdin arvonmäärityksessä siitä, että APD:n liikevaihto kasvaisi vauhdikkaasti lähivuosien aikana, mutta tasaantuisi sitten noin 3 – 4 prosentin tasolle. Kuten edellä jo todettiin, niin lähivuosien liikevaihdon voimakasta kasvua tukisi tehdyt investoinnit. Tämän jälkeiselle ajalle liikevaihdon kehitys jatkaisi yhtiön lähihistorian mukaista keskimääräistä kehitystään.

APD tuloskehitys kärsii parin vuoden ajan Saudi-Arabian yhteisyrityksestä, mutta tilanne kohenisi tämän jälkeen oleellisesti. Tämä näkyy myös marginaaleissa, sillä parin seuraavan vuoden liiketulosmarginaali olisi ennusteissani noin 21 prosenttia, kun se sen jälkeen pomppaisi 25 – 26 prosenttiin.

Yhtiö on nostanut vuotuista osinkoaan jo 39 vuoden ajan ja arvioin tämän trendin jatkuvan myös jatkossakin. Osinko nousisi ennusteissani noin 0,40 – 0,50 dollarin vuositahdilla niin, että tilikaudella 2025 osinko olisi 7,50 – 7,60 dollarin tasolla.

Osinko asettuisi muutaman vuoden jälkeen noin 60 – 70 prosenttiin tuloksesta sekä vapaista rahavirroista ja olisi siten kestävällä tasolla. Ennusteissani omavaraisuusaste pysyisi viime vuosien noin 50 – 60 prosentin haarukassa.

Osakkeen arvoksi sain 239,60 dollaria, mikä jäisi 17 prosenttia nykyisestä osakkeen hinnasta (288,62 USD). Tämän perusteella osake olisi haasteellisesti hinnoiteltu.

APD:n arvonmäärityksen PDF (versio 2.12.2021) on tämän kirjoituksen liitteenä.

JYRKIN LISTA

Jyrkin lista löytyy valikon kautta ”ANALYYSIT > JYRKIN LISTA” tai suoraan linkistä https://piksu.net/jyrkin-lista/

Lista koostuu tällä hetkellä Suomi (26 yritystä), Ruotsi (14) ja USA (28) -yhtiöistä.

LIITE: Air Products & Chemicals sijoituskohteena (apd-2021-12-02.pdf)

Kommentit