DuPont anlyysi jakaa yrityksen toiminnan helposti kehitettäviksi kokonaisuuksiksi

DuPont analyysi on mielenkiintoinen, monen yrityksen hallitustyöskentelyssä käytetty tapa jakaa yrityksen toiminta ja riskit ymmärrettäviksi käsiteiksi kuten tuloksellisuus, pääoman tehokkuus ja velkavipu.

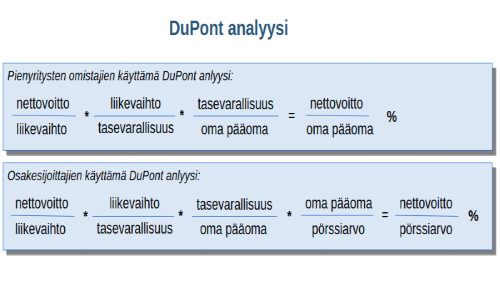

DuPont analyysi omistaja-yrittäjän kannalta

Yrityksen omalla pääomalla perustanut omistaja (venture capitalisti) on kiinnostunut siitä, miten hänen sijoittamansa oma pääoma tuottaa voittoa. Hän on siis kiinnostunut oman pääoman tuotosta eli nettovoitotto/oma pääoma (%) luvusta.

Hänen tapauksessaan yrityksen toimintaa voi kuvata yllä olevan kuvan mukaisesi kolmen tekijän, toiminnan tehokkuus (nettovoitto/liikevaihto), pääoman tehokkuus (liikevaihto/tasevarallisuus) ja velkavipu (tasevarallisuus/oma pääoma) tulona. DuPont analyysi jakaa yrityksen omistajan kannalta tärkeän, oman pääoman tuoton, näihin kolmeen komponenttiin.

Analyysin perusteella yrityksen omistaja voi nyt keskittyä parantamaan joko pääoman tehokkuutta, toiminnan tehokkuutta, tai velkavipua. DuPont analyysi auttaa palastelemaan oman pääoman tuottoon vaikuttavat seikat ymmärrettäviksi ja helpommin erikseen kehitettäviksi kokonaisuuksiksi.

DuPont analyysi osakesijoittajan kannalta

Yrityksen osakkeita pörssistä ostanut on kiinnostunut siitä, miten hänen pörssiin sijoittamansa pääoma tuottaa nettovoittoa. Hän on siis ennen kaikkea kiinnostunut nettovoitotto/ pörssiarvo (%) luvusta eli sijoittajien paljon käyttämän p/e tunnusluvun käänteisarvosta eli e/p (%) tuotosta.

Hänen tapauksessaan yrityksen toimintaa voi kuvata yllä olevan kuvan mukaisesi neljän tekijän, toiminnan tehokkuus (nettovoitto/liikevaihto), pääoman tehokkuus (liikevaihto/tasevarallisuus), velkavipu (tasevarallisuus/oma pääoma) ja pörssin arvostuskerroin (oma pääoma/ pörssiarvo) tulona. DuPont analyysi on pörssisijoittajan kannaltaan siis lähes sama kuin pienyrityksen omalla pääomallaan perustaneen yrittäjän DuPont analyysi. Ainoan eron muodostaa tuo pörssin arvostuskerroin (oma pääoma/pörssiarvo) termi, joka on hänen jo muutenkin käyttämän price/book (p/b) luvun käänteisluku.

DuPont analyysi auttaa palastelemaan pörssiarvolle lasketun tuoton sijoittajan kannaltaan ymmärrettäviksi ja helpommin erikseen kehitettäviksi kokonaisuuksiksi. Monien pörssiyhtiöiden hallitukset käyttävät DuPont analyysiä visualisoimaan tärkeimpiä kehityskohteita ja niissä edistymistä. Kehitystoimet voidaan helpommin kohdistaa ja niiden vaikutuksia voidaan mitata kun käytössä on DuPont analyysin kaltainen matemaattisesti selkeä metodi.

Tässä vielä lyhyet kuvaukset DuPont analyysin käsitteistä

Toiminnan tehokkuus

Toiminnan tehokkuus, nettovoitto/liikevaihto, kertoo paljon siitä miten kilpailukykyistä yrityksen varsinainen liiketoiminta on. Tällä, sijoittaille tutulla e/p tunnusluvulla on helppo verrata saman liiketoiminta-alueen yrityksiä keskenään.

Pääoman tehokkuus

Pääoman tehokkuus, liikevaihto/pääoma kertoo siitä miten paljon yritys pystyy generoimaan liikevaihtoa tietyllä yritykseen sitoutuneella pääomalla. Saman liiketoiminta-alueen yritykset vertautuvat hyvin keskenään. Pääomaintensiivisillä tuotekehitysaloilla on tyypillisesti matala pääoman tehokkuus ja korkea toiminnan tehokkuus. Joillakin palvelualoilla tarvitaan vain vähän pääomaa ja tuo pääoma on tehokkaassa käytössä, mutta katteet ovat pieniä ja toiminnan tehokkuus on näin laskien heikkoa.

Velkavipu

Yrityksellä on taseessaan velkaa jolla yritys yrittää vivuttaa nettovoittoa ylöspäin. Tämä on perusteltua sellaisilla stabiileilla aloilla, joilla saatuihin jatkuviin tuloihin voidaan luottaa. Velkavipu on sen sijaan vaarallinen silloin, jos yritys toimii kovasti volatiililla uuden teknologian osa-alueella tai muulla tavoin suhdanneherkällä toimialalla.

Pörssin arvostuskerroin

Pörssin arvostuskerroin kertoo miten paljon pörssi on vivuttanut yrityksen arvoa suhteessa sen tasearvoon. Tämä luku on monille sijoittajille tuttu book/prize arvo (prize/book on P/B tunnusluvun käänteisluku).

Lisää tietoa:

DuPont analyysi voisi ehkä jossakin tapauksessa sopia yrityksen hallitustyöskentelyyn, mutta operatiivisen johdon työkaluksi se on liian karkea.

Operatiivisen johtoryhmän seuraamat tulos-tase-kassavirta etc. luvut päätyvät toimitusjohtajan raportin osana hallituksen pöydälle arvioitavaksi ja pohdittavaksi. Nämä luvut ovat usein riittäviä eikä hallitus lähde tekemään enempää.

DuPont käsittelyä ei myöskään tarvita tulosraportin osana. Ja jos ei tarvita niin ei sitten myöskään tehdä.

Luulen että tässä on osasyitä siihen miksi DuPont analyysiä käytetään niin vähän.