Korkokatteen paraneminen lupaa hyvää pankkivuotta 2023

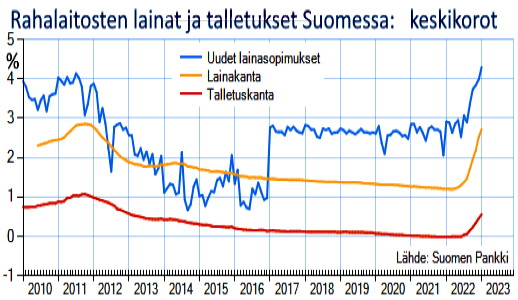

Pankkien lainakannan korkokate on kasvanut vuoden 2022 alun runsaan 1% tasolta 2% tasolle (kuva yllä). Tämä tarkoittaa hyvää vuotta hyvin hoidetuille pankeille.

Mitä korkokatteen kasvu tarkoittaa esimerkiksi Nordealle?

Mitä korkokatteen kasvu tarkoittaa esimerkiksi Nordealle?

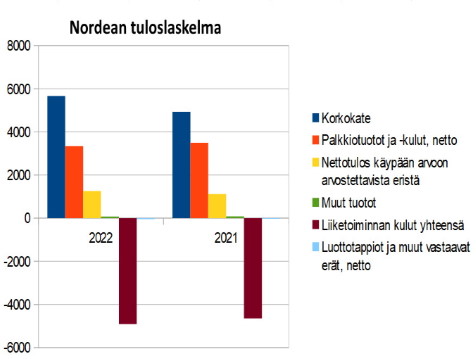

Nordean tulospuolen suurin erä on korkokate. Sen kasvaminen kolmanneksen suuremmaksi merkitsee hyvää vuotta 2023. Pankki/raha- järjestelmä perustuu siihen että pankeissa on talletuksia ja lainaa suurin piirtein yhtä paljon (yhden velka on toisen talletus). Ja siksi yllä olevan kuvan lainakannan ja talletuskannan korkoero sataa suoraan pankin korkokatteeseen.

Toiseksi suurin tulopuolen erä, palkkiotuotot, putosi jo vuoden 2022 aikana ja pudonnee sijoitustuotteiden heikon menestyksen takia lisää tänä vuonna. Palkkioissa on mukana muutakin kuin rahastosijoittajien palkkioita. Siinä on kaikenlaisia palkkioita, joita olemme tottuneet pankeille tileiltämme maksamaan ja noiden muiden palkkioiden suuruus ei pienene. Kokonaisuudessaan Nordean saamat palkkiotuotot ovat siis melko lailla stabiili ja muuttumaton erä.

Sitten on tuo erä ”Nettotulos käypään arvoon arvostetuista eristä”. Tässä erässä on pankin omaisuuden muutokset. Juuri tämän meneminen liiaksi negatiiviseksi oli alkusyy viime viikon pankkikriiseihin. Tämän erän sisällön ja arvostusperiaatteiden osalta on ulkopuolisen joskus vaikea sanoa mitään. Nordean osalta kaikki näyttää olevan hyvin vaikka ihmetyttää miten Nordean omaisuus on noin kovasti kasvanut kun meidän sijoittajien on pienentynyt.

Liiketoiminnan kulut yhteensä on erä joka on pankille vakio. Se perustuu palkka ja kiinteistökuluihin ja niihin voi vaikuttaa vain hitaasti. Ne ovat varsin hyvin ennustettavissa oleva menoerä.

Sitten on tuo pienin ja ehkä mielenkiintoisin erä, luottotappiot. Pohjoismaiden pankkien riskit ovat paljolti kiinteistöissä. Onneksi kiinteistöissä ja asunnoissa on yleensä aina arvoa enemmän kuin lainaa. Pankit ovat taitavia arvioimaan kiinteistöjen arvoja. Ja ne ovat helpommin arvioitavia kuin esimerkiksi yritysten liiketoiminta. Tämän erän kasvaminen ei muodostane suurta uhkaa Nordealle, näin toivon.

Hyvinkin hoidettu pankki voi joskus kaatua

Nodean arvo putosi eilen yli 7%. Minusta tässä oli nämä yllä olevat seikat huomioiden ylilyöntiä. Markkinat ovat hermostuneita nyt kun pankit horjuvat.

Mikä tahansa pankki kaatuu, jos tallettajien luottamus menee ja ne nostavat rahansa. Pankin saatavat on sidottu pitkäaikaisiin lainoihin kun taas tallettajat voivat nostaa varanasa vaikka päivän varoitusajalla. Pankki kaatuu, jos tallettajat yhtäaikaisesti nostavat tilinsä tyhjäksi (kuten kävi viime viikolla SVB pankille). Jonkun on silloin pelastettava pankin toiminta. Niin on aina tehty ja niin tehtiin nytkin. Joskus on yritetty selvitä ilman pelastustoimia. Hetken empimisen jälkeen on aina huomattu että pankin toiminta on pakko pelastaa ja tallettajien on saatava rahaliikenteensä toimimaan.

Pankkitoimintaan on aina ja kaikkina aikoina liittynyt pankin yllättävän kaatumisen riski.

”Korkokatteen paraneminen lupaa hyvää pankkivuotta”.

Voi pitää paikkansa tänä vuonna. Korkokulut saattavat vähitellen aiheuttaa yrityksille vaikeuksia ja pankeille voi pahimmillaan aiheutua luottotappioita.

Voi olla että tällä viikolla tapahtunut pankkijärjestelmän vapina on vasta alkua. Lisää seuraa jossain vaiheessa. Jännittäviä aikoja voi riittää vielä ensi vuodeksikin.

Onkohan se lääkitys nyt ihan varmasti kohdallaan?

ö