Tavoitehinta: Kemira

Kirjoituksessa määritellään tavoitehinta Kemiralle. Edellisellä viikolla tavoitehinta asetettiin Lassila-Tikanojalle , jolloin myös määriteltiin termit Arvonmääritys ja Tavoitehinta. Tässä ne vielä uudelleen.

TERMIT

Arvonmäärityksen taustalla on yrityksen tulevien rahavirtojen diskontattu nykyarvo. Rahavirrat voivat esimerkiksi olla osinkoja, nettotuloksia tai vapaata rahavirtaa (free cash flow). Arvonmäärityksessä tarkastellaan pitkän aikavälin kehitystä yleensä 5 – 10 vuoden päähän ja ”tästä ikuisuuteen” -osuus määritellään niin sanotun päätearvon avulla. Tästä johtuen yhden kvartaalituloksen vaikutus on varsin pieni ja raportin fokus voidaan siirtää siihen, että onko yhtiön tuloksentekokyvyssä tapahtunut jotain oleellista muutosta.

Tavoitehinnan taustalla on seuraavan 12 – 18 kuukauden liiketoiminnan kehitys (liikevaihto, ebit tai nettotulos) sekä markkinoiden arvostustasoon liittyvä tuloskerroin (P/E, EV/EBIT(DA) jne). Tavoitehinta voidaan arvioida esimerkiksi seuraavan 12 kuukauden EPSin ja markkinatilanteeseen sopivan PE-kertoimen avulla. Metodista johtuen fokus on lyhyen aikavälin kehityksessä ja yksittäisellä kvartaalituloksella on merkittävä vaikutus tavoitehintaan.

Eli jos arvonmääritys kertoo osakkeen arvon, niin tavoitehinta kertoo sen, paljonko markkinat olisivat valmiita osakkeesta maksamaan lähitulevaisuudessa.

Kemira

Kemiran arvonmäärityksen tulos (kts. Jyrkin lista) oli 17,25 euroa ja siinä olisi reilu 25 prosentin nousuvara (osake nyt 13.68 EUR).

NÄKYMÄT VUODELLE 2021

Kemira toisti Q3-raportissa seuraavat näkymäarviot vuodelle 2021:

- liikevaihdon paikallisissa valuutoissa, yritysostot ja -myynnit pois lukien, odotetaan kasvavan vuodesta 2020 (2 427 mEUR)

- operatiivisen käyttökatteen odotetaan olevan samalla tasolla tai hieman (alle 5 %) pienempi kuin vuonna 2020 (435 mEUR)

Yhtiö toteaa vielä, että Odotamme vahvojen inflaatiopaineiden vaikutuksen jatkuvan tulevina neljänneksinä, erityisesti vuoden 2021 viimeisellä neljänneksellä. Jatkamme toimenpiteitämme kustannusten nousun vaikutuksen lieventämiseksi pitääksemme kannattavuutemme hyvällä tasolla.

Kemiran Q3:n liikevaihto kasvoi 16 prosenttia, mitä tuki öljyhiekan vedenkäsittelyliiketoiminnan sekä liuskeöljy- ja -kaasuliiketoiminnan kysynnän kasvu. Sen sijaan Q3:n liiketulos laski vajaat 5 prosenttia. Yhtiö kertoi, että Merkittävästi korkeammat raaka-ainehinnat ja logistiikkakustannukset vaikuttivat negatiivisesti kannattavuuteen.

Odotuksia heikommasta Q3:n tulostasosta sekä marginaalipaineiden johdosta laskin tilikauden 2021 EPS-ennustettani 0,83 euroon. Tällöin PE-kertoimeksi tulisi 16,5x.

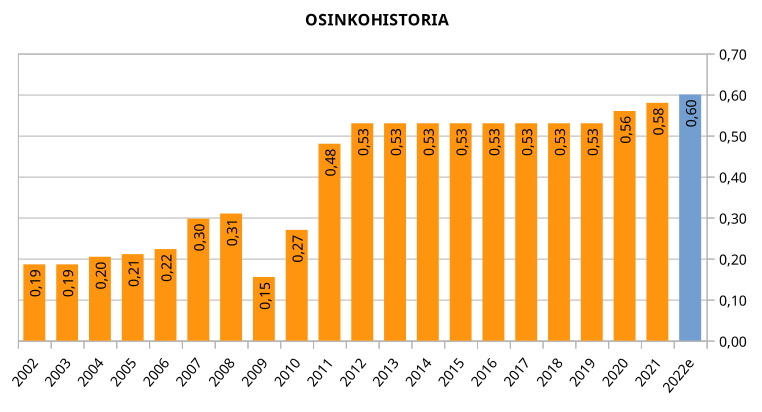

OSINKO

Kemiran osinko oli 8 vuotta peräkkäin 0,53 eurossa, kunnes se pari vuotta sitten nousi ensin 0,56 euroon ja sitten viime vuonna 0,58 euroon.

Osingon kehitystä jarrutti osinkoa alhaisempi vapaa rahavirta eli yhtiö joutui rahoittamaan osinkoaan velkarahalla. Nyt rahavirtatilanne on kohentunut, joten osingon nostoille on ollut mahdollisuuksia.

Arvioin vuonna 2022 maksettavan osingon nousevan 0,60 euroon (0,30 + 0,30 EUR) viime vuoden 0,58 eurosta. Ennustettu osinko antaisi noin 4,4 prosentin osinkotuoton (osake 13,68 EUR).

Osinko olisi noin 72 prosenttia ennustetusta EPS:stä, mikä vastaisi muutaman edellisen vuoden osinkosuhdetta (68 – 91 %).

KEMIRAN TAVOITEHINTA

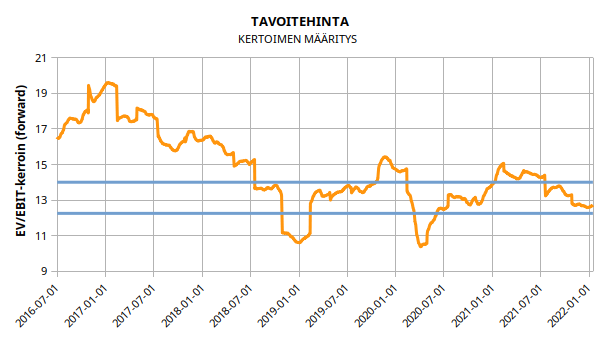

Kemiran tavoitehinnan määritys perustuu seuraavan 12 kk:n ennustettuun liiketulokseen ja markkinatilanteeseen sopivaan EV/EBIT-kertoimeen.

Oheisessa kaaviossa on EV/EBIT-kertoimen (forward) kehitys viimeisten vuosien aikana käyttäen osakkeesta EMA(21) hintaa. Kaaviossa sinisellä on merkitty positiivisen ja negatiivisen näkemyksen kerroin, jota on käytetty tavoitehinnan asetannassa. EMA(21) = 21 päivän eksponentiaalinen liukuva keskiarvo (exponential moving average)

Kemiran seuraavan 12 kuukauden liiketulosennusteeni laski vajaaseen 225 miljoonaan euron odotettua heikomman Q3:n sekä marginaalipaineiden johdosta.

Kemiran EV/EBIT-kerroin on pandemian jälkeen asettunut 12x – 15x haarukkaan ja nyt osake on arvostettu kertoimella 12,72x.

Kemiraa (kuten muitakin yhtiöitä) rasittaa kustannusinflaation nousun lisäksi komponenttipula ja toimitusketjujen häiriöt. Yhtiö ilmoitti tekevänsä toimenpiteitä näiden vaikutusten lieventämiseksi. Yhtiö raportoi tuloksensa 11.2.2022, jolloin saamme lisätietoa siitä, miten yhtiön kannattavuus on kehittynyt Q4:lla.

Kuvan lähde: https://www.tradingview.com

Kemiran osake on viimeisen 12 kuukauden aikana liikkunut vailla suuntaa noin 13,00 – 14,50 euron haarukassa. Mikäli yhtiö pystyy yllättämään positiivisesti ja muutoinkin markkinahuolet (omikron ja Ukrainan tilanne) hellittäisivät, niin silloin EV/EBIT-kerroin voisi nousta 14,0x lukemiin. Tällöin tavoitehinnaksi saataisiin 15,38 euroa ja nousuvaraa olisi noin 12,4 prosenttia. Tämä yhdessä arvonmäärityksen tuloksen (17,25 EUR / +26 %) antaisi sopivaa taustatukea Kemiran ostoon.

Negatiivinen näkemys saa kuitenkin tällä hetkellä perustellusti jalansijaa – ainakin lähitulevaisuuden osalta. Tällöin voidaan odottaa, että EV-EBIT-kerroin laskisi nykyisestä 12,64x tasolta vielä noin 12,25x lukemiin. Negatiivisen näkemyksen tavoitehinta olisi siten 12,80 euroa ja laskuvaraa olisi noin 6,4 prosenttia.

JYRKIN LISTA

Jyrkin lista löytyy valikon kautta ”ANALYYSIT > JYRKIN LISTA” tai suoraan linkistä https://piksu.net/jyrkin-lista/

Lista koostuu tällä hetkellä Suomi (26 yritystä), Ruotsi (14) ja USA (30) -yhtiöistä.

LIITE: Kemira sijoituskohteena (kemira-2021-11-10.pdf)

Kemira on perussettiä! Kun P/E on 16,5x, niin mikä on tuo x. Kerroin? Mille, kun luku on suhdeluku?

Käytän tekstisisällön kertoimissa (P/E-kerroin, P/B-kerroin yms) ”x”:ää tehokeinona.

Näin näyttää mm. Indereskin tekevän. Esimerkiksi Inderesin kirjoituksessa:

Vahvistuneen tuloskehityksen myötä osake näyttää jo vuoden 2021 kertoimilla (oik. EV/EBIT 10x ja P/E 16x) järkevästi hinnoitellulta. Vuoden 2023 kertoimilla arvostus (oik. EV/EBIT 7,6x ja P/E 13,5x) näyttää hyvin maltilliselta ja hyvässä skenaariossa yhtiöllä on edelleen edellytyksiä ennusteitamme parempaankin suoritukseen.

https://www.inderes.fi/fi/uutiset/nokia-nakymista-lisavaloa-kaannepolulle

Myös Evli käyttää ”x”:ää kertoimissaan:

Scanfil is valued 9.5x EV/EBITDA and 13x EV/EBIT on our FY ’21 estimates. The levels aren’t particularly low, but in our view both demand and earnings growth outlook remain robust enough to warrant a longer perspective. The multiples are 8.5x and 11x on our FY ’22 estimates. We retain our EUR 9 TP and BUY rating.

https://www.evli.com/equity-research/companies/scanfil?research-id=61774600790