Tavoitehinta: Lassila-Tikanoja

Kirjoituksessa käydään läpi arvonmäärityksen ja tavoitehintojen erot sekä määritellään Lassila-Tikanojalle tavoitehinta.

TERMIT

Arvonmäärityksen taustalla on yrityksen tulevien rahavirtojen diskontattu nykyarvo. Rahavirrat voivat esimerkiksi olla osinkoja, nettotuloksia tai vapaata rahavirtaa (free cash flow). Arvonmäärityksessä tarkastellaan pitkän aikavälin kehitystä yleensä 5 – 10 vuoden päähän ja ”tästä ikuisuuteen” -osuus määritellään niin sanotun päätearvon avulla. Tästä johtuen yhden kvartaalituloksen vaikutus on varsin pieni ja raportin fokus voidaan siirtää siihen, että onko yhtiön tuloksentekokyvyssä tapahtunut jotain oleellista muutosta.

Tavoitehinnan taustalla on seuraavan 12 – 18 kuukauden liiketoiminnan kehitys (liikevaihto, ebit tai nettotulos) sekä markkinoiden arvostustasoon liittyvä tuloskerroin (P/E, EV/EBIT(DA) jne). Tavoitehinta voidaan arvioida esimerkiksi seuraavan 12 kuukauden EPSin ja markkinatilanteeseen sopivan PE-kertoimen avulla. Metodista johtuen fokus on lyhyen aikavälin kehityksessä ja yksittäisellä kvartaalituloksella on merkittävä vaikutus tavoitehintaan.

Eli jos arvonmääritys kertoo osakkeen arvon, niin tavoitehinta kertoo sen, paljonko markkinat olisivat valmiita osakkeesta maksamaan lähitulevaisuudessa.

Lassila-Tikanoja

Olen tehnyt Jyrkin listalla olevalle Lassila-Tikanojalle arvonmäärityksen ja tulos oli 15,90 euroa. Tämän perusteella osakkeella olisi noin 19 prosentin nousuvara (osake nyt 13,40 EUR).

Katsotaan seuraavassa yhtiön Q3-kvartaalin tilannetta ja odotuksia Q4:n ja samalla koko vuoden 2021 tulostasoon. Määritetään tämän jälkeen osakkeelle tavoitehinta P/S-kertoimen avulla.

HAASTEITA MARGINAALEISSA

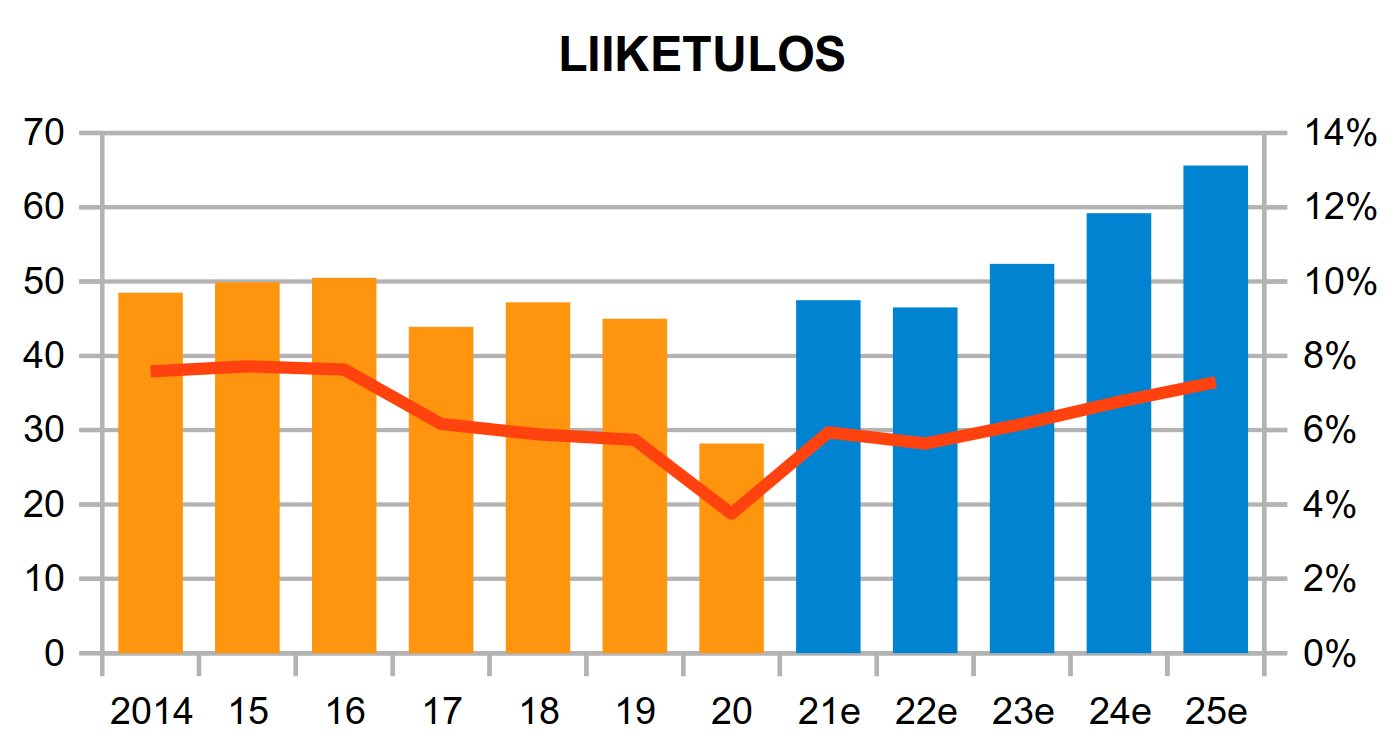

Lassila-Tikanojan kannattavuus on heikentynyt niin, että vuosien 2014 – 2016 noin 7,6 prosentin liiketulosmarginaalit ovat laskeneet alle 6 prosenttiin. Vuoden 2020 tulosta painoi kertaluontoiset erät, jonka johdosta marginaali jäi 3,8 prosenttiin. Yleisesti ottaen marginaaleja on painanut Kiinteistöpalvelut Suomen ja Ruotsin heikko kannattavuus. Jos yhtiö saa näiden segmenttien tulokset jälleen omalle tasolleen, niin silloin marginaalit voisivat palata takaisin 7 – 8 prosenttiin.

Yhtiön tavoitteena onkin Kiinteistöpalvelut Suomen kohdalla noin 3 miljoonan euron vuosisäästöt vuodesta 2022 alkaen.

TILIKAUSI 2021

Q3-raportin yhteydessä L&T ohjeisti vuodelle 2021, että sen liikevaihto kasvaa vuodesta 2020 sekä oikaistu liiketulos (39,0 mEUR) on vuoden 2020 tasolla tai viimevuotista parempi.

Lisäksi yhtiö toteaa, että Koronaviruspandemian negatiiviset vaikutukset asiakaskysyntään ja kierrätysraaka-aineiden hintaan vähenivät edelleen kolmannella vuosineljänneksellä.

Raportin jälkeen koronaviruksen omikronvariantti on lähtenyt leviämään voimakkaasti. Tällä lienee jonkinlainen vaikutus yhtiön Q4:n tuloskuntoon, mutta ehkä se pahin isku nähdään vuoden 2022 alkupuoliskolla.

Q3:n tulosta rasitti dieselin voimakas hinnannousu ja tämä näkyy todennäköisesti myöskin Q4:n tuloksessa.

Eli näiden tekijöiden perusteella Q4:lla on koettu aikamoista vastatuulta, joten tulosvaroituskaan ei olisi mikään iso yllätys. Yhtiö raportoi Q4:n tuloksensa 27.1.2022, johon on aikaa se reilu 2 viikkoa.

Arvioin Q3-raportin jälkeen yhtiön Q4:n liiketulosmarginaalin olevan 7,2 prosenttia (liiketulosennuste 47,5 mEUR). Totesin myöskin, että mikäli marginaalipaineet ovat odotettua suuremmat ja marginaali jäisi esimerkiksi 6 prosenttiin, niin silloin Q4:n liiketulos olisi noin 12,7 miljoonaa euroa. Tällöin koko vuoden liiketulosennuste olisi 45 miljoonaa euroa.

Tämä 45 miljoonan euron ennuste lienee lähempänä totuutta, jolla koko vuoden 2021 EPS:ksi tulisi 0,88 euroa. Osake on nyt 13,40 euroa, jolloin PE:ksi tulisi 15,2x.

OSINKO

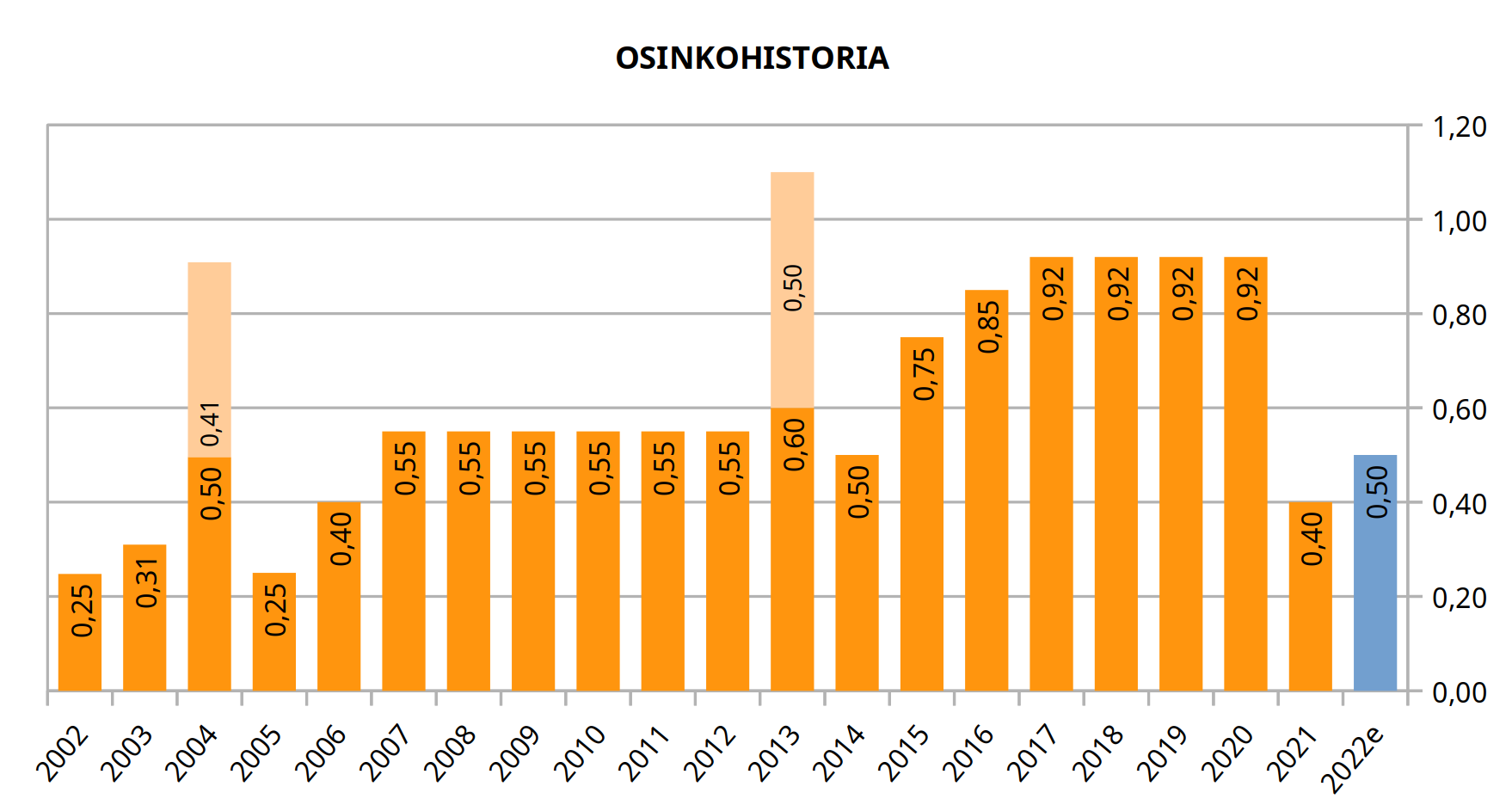

Yhtiö laski viime keväänä osinkoaan 0,92 eurosta 0,40 euroon.

Arvioin vuonna 2022 maksettavan osingon nousevan 0,50 euroon. Osinkotuotto olisi 3,7 prosenttia ja se olisi noin 57 prosenttia ennustetusta 0,88 euron EPS:stä.

Koska vuoden 2022 alku tulee todennäköisesti olemaan haastava, niin kovin pettynyt ei pidä olla, mikäli osinko jää ennustetusta.

LASSILA-TIKANOJAN TAVOITEHINTA

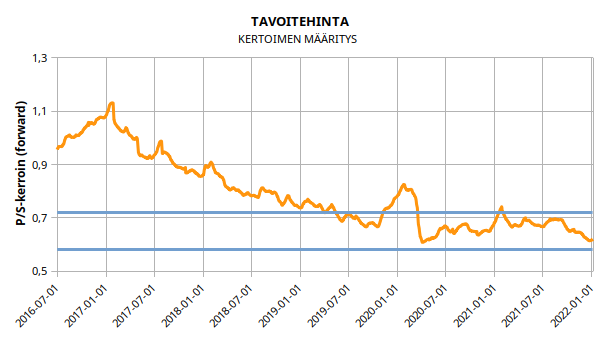

Seuraavassa tavoitehinnan määritys perustuu seuraavan 12 kk:n ennustettuun osakekohtaiseen liikevaihtoon ja markkinatilanteeseen sopivaan P/S-kertoimeen. Käytän liikevaihtoperusteista tapaa tässä sen syystä, että saan piirrettyä pitkän, yli 5 vuoden historian kertoimen kehityksestä. Yhtiön tulostaso oli muutama vuosi sitten heikko, jonka johdosta PE-kävi yli 35x tasolla ja se ”pilaa” historiallisen kehityksen kaavion.

Oheisessa kaaviossa on P/S-kertoimen (forward) kehitys viimeisten vuosien aikana käyttäen osakkeesta EMA(21) hintaa. Kaaviossa sinisellä on merkitty positiivisen ja negatiivisen näkemyksen kerroin, jota on käytetty tavoitehinnan asetannassa. EMA(21) = 21 päivän eksponentiaalinen liukuva keskiarvo (exponential moving average)

L&T:n seuraavan 12 kuukauden liikevaihtoennuste nousi hieman hyvän Q3:n ansiosta sekä viime keväänä tehtyjen yrityskauppojen ansiosta 821 miljoonaan euroon eli 21,53 euroon per osake.

L&T:n P/S-kerroin on ollut selvässä paineessa, jota selittää osakekurssin laskutrendi vuoden 2017 noin 20 – 21 eurosta nykyiselle 13 – 15 euron tasolle. Osakekurssia on painanut yhtiön kannattavuushaasteet.

Osake on nyt arvostettu 0,62x P/S-kertoimella ja se on viimeisen 1,5 vuoden aikana liikkunut 0,6x – 0,7x haarukassa.

Arvioisin, että positiivisessa näkemyksessä osakkeen arvostus voisi nousta 0,71x tasolle, jonka lähellä on käyty muutamaan otteeseen viimeisen vuoden aikana. Positiivisen näkemyksen tavoitehinta olisi siten 15,50 euroa ja nousuvaraa olisi 15,7 prosenttia. Ilman omikronia arvonmäärityksen tulos (15,90 eur) ja positiivisen näkemyksen tavoitehinta antaisivat sopivaa taustatukea L&T:n ostoon.

Negatiivinen näkemys saa kuitenkin tällä hetkellä perustellusti jalansijaa. Tällöin voidaan odottaa, että kerroin jatkaisi laskuaan ja jopa alittaisi pandemiapohjan 0,61x lukeman. Käyttämäni P/S-kerroin olisi 0,58x ja tavoitehinta olisi siten 12,50 euroa (laskuvaraa 6,7 %).

Kuvan lähde: www.tradingview.com

Vuoden lähestyessä loppuaan osake osoitti jo käänteen merkkejä, joten on mielenkiintoista nähdä, miten osake kehittyy seuraavien viikkojen aikana. Sijoittajan on kuitenkin muistettava yhtiön marginaalipaineet ja omikronin mahdollinen negatiivinen vaikutus yhtiön asiakaskysyntään.

JYRKIN LISTA

Jyrkin lista löytyy valikon kautta ”ANALYYSIT > JYRKIN LISTA” tai suoraan linkistä https://piksu.net/jyrkin-lista/

Lista koostuu tällä hetkellä Suomi (26 yritystä), Ruotsi (14) ja USA (30) -yhtiöistä.

LIITE: Lassila-Tikanoja sijoituskohteena (lt-2021-11-11.pdf)

Kurssia katsoen olen sijoittanut L & T:hen enemmän kuin tarpeeksi.

Syy on se, että firma on pohtinut henkilöstöpulaa jo kauan ennen muita eikä ole tyytynyt valittamaan, vaan on yrittänyt motivoida väkeään.

Palkka ei ole hyvä, jätealan imago huono ja C-ajokortin takia henkilöstöltä vaaditaan varsin paljon ja työn on oltava itsenäistä. Ympäristöasiat eivät onnistu, jos joku ei tee ns. likaista työtä, puhuminen ympäristöstä on pali helpompaa. Yrityksistä

https://www.lt.fi/fi/tyonhakijat/lt-tyonantajana/ura-lassila-tikanojalla huolimatta en tiedä, miten hyvin ovat onnistuneet, työvoimapula on tämän päivän yl. ongelma.

AIkoinaan itsekin olen tähän kelkkaan hypännyt ja välillä poistunut. Juhan kirjoituksesta tuli mieleen, että Tikanpojan tt.lääkäri oli taannoin otsikoissakin, kun ”yleisesti” pohdittiin teollisuuden piirissä ilmeneviä, keskiarvoa pidempiä sairauspoissaoloja. Tuli lukiessa mieleen, että ovatko lisääntyneet sairauspoissaolot osin myös Tikanpojan haaste?

Lehdestä luin joku 2 v. sitten, miten us. kunnan ympäristöasioitten virkamies ja kunn. jätefirman tj valittivat, ettei saada yhtä (1) jäteauton kuskia. Mietin happamesti, että noihin ylempiin toimiin pitäisi panna pätevyysehdoksi C-kortti 🙂

… Ja vaikka sitä olisikin vaikea uskoa, olen aina tuntenut suurta sympatiaa esim. bussikuskeja, kaupan kassoja ja siivoojia kohtaan. Jälkimmäiset ovat naisvaltaisilla aloilla jatkuvan simputuksen kohteena. Katsokaapa joskus sairaalan taukohuonetta. Siivoojat pääsevät sinne vain siivoamaan (josta valitetaan), mutta sh:ien seurassa ei kahveja yleensä juoda.