Analyytikoiden suositusten jakauma

Analyytikoiden suositukset painottuvat selvästi OSTA-puolelle. Keräämästäni aineistosta vain noin 5-10 prosenttia oli MYY ja yli 50 prosenttia OSTA-suosituksia (USA-markkinat).

Kirjoitusta varten keräsin noin 100 USA-yrityksen tavoitehinnat sekä analyytikoiden suositukset. Tiedot kerättiin Koyfin-palvelusta (https://www.koyfin.com/) viimeisen viikon ajalta (15-23.10.2021). Yhteensä suosituksia oli 2102 kappaletta. Korostetaan, että kyseessä oli noin 100 yrityksen otos eli kaikkia SP500-listan yritystä en käynyt läpi. Uskoisin otoksen antavan kuitenkin hyvän kuvan siitä, miten suositukset jakaantuvat koko indeksin osalta.

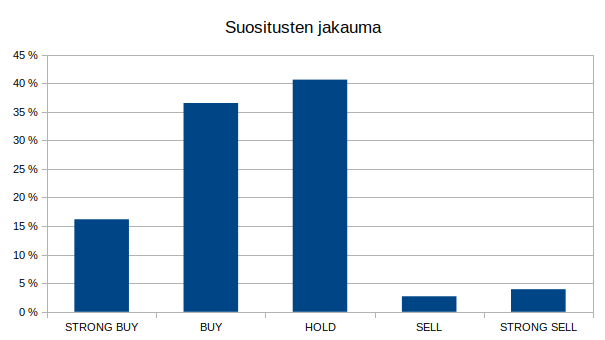

Analyytikoiden suositukset jakautuivat 5 osaan eli STRONG BUY, BUY, HOLD, SELL ja STRONG SELL. Oheisessa kuvassa on suositusten prosenttijakauma:

Huomiotaherättävää on myyntisuositusten alhainen määrä eli yhteensä noin 7 prosenttia. Ja kun ostosuosituksia oli yli 50 prosenttia, niin voidaan todeta, että jakauma on selvästi vinoutunut ostosuositusten puolelle.

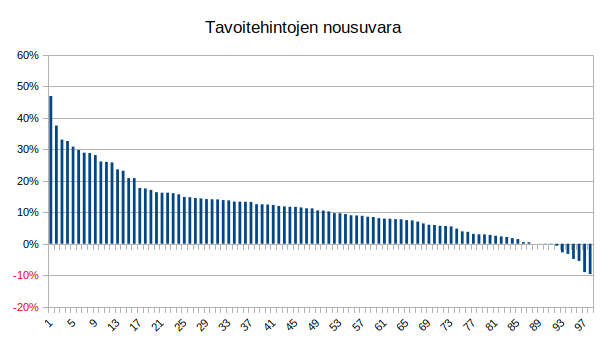

Oheisessa kaaviossa on tavoitehintoihin liittyvä nousuvara suurimmasta pienimpään jaoteltuna:

Tässäkin tavoitehintoihin liittyvät nousuvarat painottuvat selvästi positiivisen puolelle. Vain kouralliselle yhtiöitä (11 kpl) osakkeen hinta oli ylittänyt asetetun tavoitehinnan. Kuviossa yli 30 prosentin nousuvaran yhtiöitä olivat: GPS (46,9 %), TPR (37,5 %), HOG (33,0 %), QCOM (32,6 %) ja ALSN (30,8 %). Listan toisessa päässä olivat FAST (-9,0 %) ja HP (-9,6 %)

Indeksi on ATH-lukemissa ja silti vain 5 – 10 prosenttia kaikista suosituksista on myyntisuosituksia (SELL/STRONG SELL).

Katsotaan syitä näille seuraavassa.

Lyhyesti: Sijoittajat hakevat salkussa olevalle käteiselle ostokohdetta. Tällöin he haluavat listan parhaista osakkeista. Analyysitalot haluavat vastata kysyntään, jolloin ne tuottavat tällaisia listoja. Heikon tuloksen saaneet suositukset ”vain katoavat” eivätkä päädy Koyfinin tapaisille kokoomalistoille. Mitä enemmän analyysejä luetaan, niin sen parempi analyysitalolle, joka saa tuottoja analyysien tuottamisesta.

1) TAVOITEHINTOJEN DYNAMIIKKA

Analyytikoiden asettamat tavoitehinnat ovat usein seuraavan 12 kuukauden tulosennusteita sekä näille arvioituja tuloskertoimia. Analyytikko voi esimerkiksi ennustaa seuraavan 12 kuukauden EPS:n ja pohtia sitten, millä PE-kertoimella markkinat voisivat maksaa tällaisesta tuloksesta. EPS:n sijaan voidaan käyttää EBITiä, EBITDAa sekä näihin liittyviä tuloskertoimia tai lähestyä tilannetta EV/EBIT tai EV/EBITDA kautta.

Oletetaan, että yhtiö on tehnyt noin 2,00 dollarin vuotuista EPS:iä ja osake on arvostettu noin 25,0x kertoimella markkinoilla. Tällöin osakkeen hinta on 50 dollarissa (=EPS * PE). Jos analyytikko arvioi, että seuraavan 12 kuukauden tulos nousee 2,25 dollariin, niin silloin tavoitehinnaksi voisi tulla 56 dollaria, mikäli PE-kerroin pysyy samana. Jos analyytikko arvioi kertoimen nousevan vahvan tuloksen ansiosta esimerkiksi 26,0x, niin tavoitehinta nousisi lähelle 60 dollaria. Tavoitehintojen asetantaan vaikuttaa myös monet muut tekijät, mutta edellinen esimerkki antaa riittävän karkean kuvan tilanteesta.

Nyt pandemiasta toivuttaessa yritysten tulostaso on nousussa (ja sen odotetaan vielä nousevan), jolloin tavoitehinnan kaavan toinen osatekijä on nousussa. Lisäksi markkinoille on tullut elvytystoimien johdosta lisää rahaa, joka on puolestaan tukenut korkeita PE-kertoimia. Tämä on puolestaan tukenut kaavan toista osatekijää (tuloskerroin). Näin tavoitehinnat ovat järjestään nousussa.

Tämä siis puhdasta ”matematiikkaa”, jolla voidaan perustella korkeat tavoitehinnat ja OSTA-suositukset. Seuraavassa ehkä ne todelliset syyt ostosuositusten vinoumalle.

2) SOPULI-ILMIÖ

Analyytikot seuraavat myös muiden analyytikoiden suosituksia. Jos oman analyysin jälkeinen suositus eroaa merkittävästi konsensuksesta, niin paine tehdä laskenta uudelleen kasvaa.

Applen osake on nyt noin 150 dollarissa ja Koyfinistä poimittu tavoitehinta on 165 dollaria. Jos analyytikko saa omaksi tavoitehinnaksi 100 dollaria, niin on selvää, että excelissä alkaa vimmattu parametrien viilaaminen, kunnes lopputulos lähestyy 150 tai 165 dollaria. Tämän analyysin uskaltaa esittää pomolle sekä markkinoille.

3) VAIN MYÖNTEISET RAPORTIT JULKISTETAAN

Suositusjakauma antaisi ymmärtää, että vain OSTA-suositukset julkistetaan tyyliin ”tässä meidän analyytikoiden parhaimmat ostokohteet”. Vastaavanlaisia myyntisuosituslistoja harvemmin julkistetaan. Jos osakkeen nousupotentiaali pienenee, niin BUY-suositus vain poistuu eikä siirry SELL-sarakkeeseen

Tämä oli yksi selvä huomiotaherättävä tekijä, kun seurasin suositusten kehittymistä. Oli tilanteita, missä esimerkiksi 10 BUY-suositusta oli seuraavalla kerralla pudonnut yhdellä 9 suositukseen. Tämä ei kuitenkaan ollut siirtynyt muihin suosituskategorioihin – se oli vain kadonnut. Ja näin kävi useamman kerran.

4) ANALYYSIEN TEKO ON LIIKETOIMINTAA

Analyysien teko on työlästä ja analyysitalo haluaa, että heidän analyysejään tilataan ja luetaan. Sijoittajat etsivät isolla joukolla seuraavaa hyvää sijoitusta. He haluavat listan hyviä BUY-suosituksia, jolloin analyysitalot vastaavat huutoon ja tarjoavat niitä. Ei heille kannata esitellä listaa 25 heikoimmasta osakkeesta.

Jos suuri osa analyyseistä on SELL-suosituksia, niin asiakkaat eivät halua lukea niitä. Ei vaikka analyysi olisi kuinka oikeassa tahansa. Jos analyysit eivät mene kaupaksi, niin liiketoiminta loppuu lyhyeen.

LOPUKSI

Muistetaan vielä, että yleensä indeksitason romahdukset tapahtuvat nopeasti ja indeksin nousukausi kestää pitkään, niin silloin isossa kuvassa OSTO-suositukset ovat (analyytikon kannalta) perusteltuja. Jos indeksi nousee 5-10 vuotta lähes yhtäjaksoisesti, niin on varsin helppo antaa positiivisia suosituksia yksittäisille yhtiöille. Niitä annetaan niin kauan, kunnes romahdus tulee ja kaikki analyysit ovat yhtä aikaa pielessä. Pölyn laskeuduttua kierros alkaa alusta.

Toki yksittäisen analyysitalon maine ja kunnia ohjaa tekemistä, mutta isossa kuvassa kysyntään vastataan tarjonnalla.

Eli sijoittajat hakevat salkussa olevalle käteiselle ostokohdetta. Tällöin he haluavat listan parhaista osakkeista. Analyysitalot haluavat vastata kysyntään, jolloin ne tuottavat tällaisia listoja. Heikon tuloksen saaneet suositukset ”vain katoavat” eivätkä päädy Koyfinin tapaisille kokoomalistoille. Mitä enemmän analyysejä luetaan, niin sen parempi analyysitalolle, joka saa tuottoja analyysien tuottamisesta.

Esittämäsi epäkohdat ovat toivottavasti tiedossa, olen itsekin analyysejä moittinut esim. sopuloinnista. Otoksesi koostunee netissä ”kiertävistä”, julkisista suosituksista?

Jonkinlainen peffatuntumani on, että suom. analyytikot ovat hiukka parantaneet tahtiaan. Tein pikaisen tarkistuksen. OP painottaa ostamista, vaikkei elä klikkauksilla. Inderes, joka sentään saanee rahaa ottamalla eräitä firmoja seurantaan (?) antoi SEURAAMILLENI firmoille aika tasaisen jaon 3-17-10-2, pidä puuttuu.

Kootut selitykset: sijoittaminen yleensä kannattaa ja esim. Kesko on saanut myy-suosituksia kauan ja senkun porskuttaa. Eli myy-suosituskin voi ärsyttää.

Sitten detalji: mainitsemasi 5-jako lienee peräisin ajalta, jolloin osakelajeilla oli lajikohtainen säilytyspalkkio. Suositus lisää on nykytilanteessa outo. Lajikohtainen säilytyspalkkio lienee poistunut ja lisää-suosituksen pitäisi olla se kovin, siis ykkönen. Osakkeen lisäosto salkkuun lisää nimittäin aina yhtiökohtaista riskiä.

Näinhän se menee kuten herrat ovat ylhäällä todenneet. Nyt on muistettava, että pankkiiriliikkeiden ensisijainen tehtävä on kasvattaa omistajien voittoja eikä tehdä asiakkaille rahaa. Jälkimmäinen voi olla myös omistajien etu, mutta ei se sitä aina ole. Sijoitussuositukset voivat olla myös päinvastaisia kuin niiden tekijöiden yritysten toimet. Esimerkiksi Pankin X analyytikko voi todeta yrityksen Y osakkeen olevan alihintainen samaan aikaan, kun pankin omat rahastot myyvät osaketta pää märkänä. Tämän takia muun muassa asuntokupla Yhdysvalloissa puhkesi myöhemmin kuin mitä olisi pitänyt, koska pankkien piti päästä roskapapereistaan ensin eroon, jotta niiden tappiot olisivat pienentyneet. Tämä ei tietysti koskaan onnistu täysin ja jollekin jää aina roskapaperit käteen.

Mitä tulee tavoitehintoihin niin on muistettava, että ne toimivat myös asiakkaille kuten eläkesalkkujen hoitajille perusteluina, kun salkunhoitajat alkavat selittelemään tappioitaan puolestaan omille asiakkailleen tai esimiehilleen tai sijoituskomiteoille.

Enimmäkseen häviäjinä toimivat loppujen lopuksi asiakkaat. Pahimmassa tapauksessa laskun kuittaavat veronmaksajat.