Pankkien arvonmääritys

Yleisesti arvonmääritys tehdään tulevaisuuden diskontattujen vapaiden rahavirtojen (Free Cashflow, FCF) avulla. Pankkien kohdalla tämä on pulmallista, ja silloin yleensä käytetään osinkoperustaista arvonmääritysmallia. Tässä kirjoituksessa esitellään potentiaalisiin osinkoihin perustuva malli, joka perustuu ennustettuun nettotulokseen ja siitä oikaistuun pääomavaateen muutokseen.

Kirjoituksessa esiteltävä arvonmäärityksen periaate perustuu professori Aswath Damodaran luentosarjaan (linkkejä kirjoituksen lopussa).

Diskonttaustekijä

Arvonmäärityksessä käytettävä diskonttaustekijä pitää valita sen mukaan, mitä rahavirtoja diskontataan – eli kenen rahavirrasta on kyse. Jos rahavirrat kuuluvat sekä oman että vieraan pääoman sijoittajalle – kuten vapaa rahavirta (FCF) – niin silloin käytettävä diskonttaustekijä on WACC eli markkina-arvoilla painotettu oman ja vieraan pääoman tuottovaatimusten keskiarvo. Aiheesta on kirjoittamani artikkelisarja Piksussa, joiden linkit löytyvät tämän kirjoituksen lopusta.

Jos rahavirrat kuuluvat täysin oman pääoman sijoittajalle, niin silloin käytettävä diskonttaustekijä on oman pääoman tuottovaatimus. Näin on esimerkiksi silloin, jos arvonmääritys tehdään osinkojen, nettotuloksen tai – kuten tässä esiteltävässä – osinkopotentiaalin avulla.

Haasteita vapaan rahavirran määrittämisessä

Kuten todettua, niin perinteinen rahavirtaperusteinen (FCF) arvonmääritys ei sovellu pankeille kovinkaan hyvin. Näin siksi, että on varsin haastavaa selvittää pankin ylläpitoinvestointeja (capex), käyttöpääoman muutoksia ja muita rahavirtalaskelman eriä.

Lisäksi normaalilla yhtiöllä velka on yksi rahoitusmuoto, kun taas pankeilla velka on osittain ”raaka-ainetta”. Jos teen 100 euron talletuksen pankin tilille, niin pankin velkaisuus kasvaa ja perinteisessä mielessä sen velkariski kasvaa. Käytännössä pankin riskit kasvavat silloin, kun pankki lainaisi minulle 100 euroa, sillä sen luottotappioriskit kasvaisivat.

Helposti nähdään, että pankkien kohdalla vapaan rahavirran määrittäminen on hankalaa.

Osinkojen haasteet

Pitkäaikaisen osakesijoittajan rahavirta muodostuu osingoista, joten osinkojen käyttö arvonmäärityksen pohjalla on perusteltua. Vaikka yhtiökokous päättää osingoista, niin käytännössä päätöksen tekee yhtiön hallitus. Tällöin kaikkea jaettavissa olevaa osinkopotentiaalia ei välttämättä jaeta ulos. Halutaan ehkä ”kaunis” osinkokehitys ja samalla varaudutaan pahan päivän varalle.

Osinkopotentiaali tarkoittaa tässä nettotulosta, josta on poistettu tulevaisuuden investointitarpeet sekä huomioitu lainojen rahavirrat (nostot/lyhennykset).

Pankkien kohdalla oman haasteensa tuo viranomaisvaatimukset, jotka omalta osaltaan asettavat rajoja voitonjaolle.

Näin ollen ulosmaksettavat osingot (pitkässä juoksussa) jäävät alle osinkopotentiaalin. Lyhyellä tähtäimellä yhtiö voi jakaa ulos isompiakin osinkoja, mutta arvonmäärityksen kohdalla tähtäin on ”tästä ikuisuuteen”.

Pankkien osinkopotentiaali

Mikä on pankkien osinkopotentiaali? Kaavana se voidaan kirjoittaa seuraavasti

osinkopotentiaali = nettotulos - pääomavaateen muutos

Osinkopotentiaalin selvittämiseksi fokus kohdistetaan seuraaviin tekijöihin:

- Riskioikaistut erät (Risk Exposure Amount, REA)

- Pääomavaade (Regulatory Capital)

- Capital ratio

- Oma pääoma

- ROE

Nettotulos(ennuste) saadaan oman pääoman ja ROE:n tulona

nettotulos = oma pääoma * ROE

Jos pankki haluaa kasvaa eli kasvattaa nettotulostaan, niin sen pitää kasvattaa riskioikaistuja eriä, mikä puolestaan sitoo lisää pääomavaadetta.

Case: Nordea

Muodostetaan seuraavassa Nordean arvonmäärityslaskelma käyttäen edellä esitettyjä osatekijöitä. Pankit julkistavat kvartaaliraportin ohessa myös ns. FactBookin, joka sisältää sivukaupalla pankin toimintaan liittyvää numerodataa. Käytetään tässä kirjoituksessa Nordean Q1/2022 mukaisia tietoja, jotka voi ladata oheisesta linkistä: https://www.nordea.com/en/investors/group-interim-reports

Q1/2022 tulosraportti

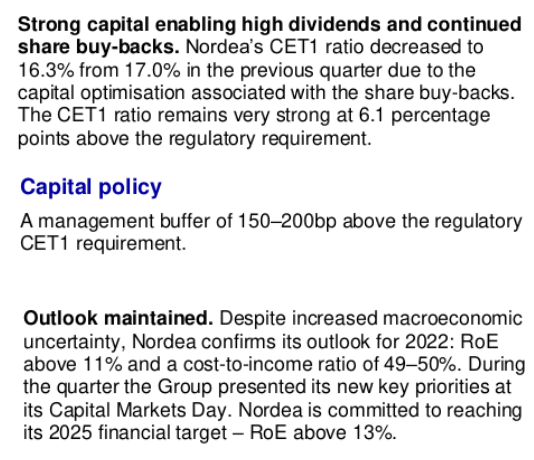

Nordean Q1/2022 raportin sivuilla 2 ja 4 todetaan seuraavasti

Nähdään, että Nordean CET1 on 6,1 prosenttiyksikköä viranomaisvaatimusta korkeampi. Toisaalta yhtiön politiikkana on pitää CET1-tasoa noin 1,50 – 2,00 prosenttiyksikköä vaatimusta korkeampana. Tämän perusteella voidaan todeta, että yhtiön capital ratio on noin 4 prosenttiyksikköä ylijäämäinen. Eli ei siis ihme, että Nordea tekee mittavia omien osakkeiden ostoja pienentääkseen CET1:stä lähemmäksi tavoitetasoaan.

Lisäksi Nordean tilikauden 2022 ROE-tavoite on yli 11 prosenttia ja kolmen vuoden päästä se olisi yli 13 prosenttia. Tästä saadaan ROE:n ennusteet tuleville vuosille.

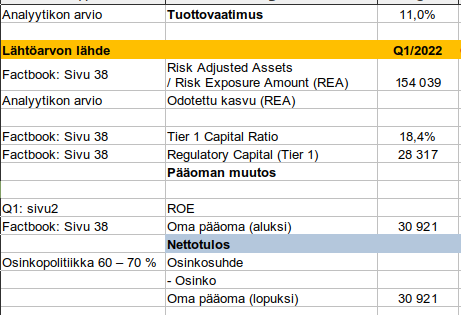

Q1/2022 FactBook

Nordean Factbookin sivulta 38 saadaan kerättyä loput edellä listatut fokus-tekijät:

Aivan sivun lopussa on Total REA, joka on 154 039 miljoonaa euroa.

Tätä ennen on CET1:n laskelma, joka lähtee liikkeelle taseen omasta pääomasta, joka on 30 921 miljoonaa euroa. Omaan pääomaan tehdään oikaisuja, joista ehkä merkittävimmät ovat liikearvon (goodwill) ja muiden aineettomien erien oikaisut.

CET1 pääoma on 25 130 miljoonaa euroa ja suhdeluku saadaan laskettua jakamalla se Total REA:lla eli

25 130 / 154 039 = 16,3 %

Olen arvonmäärityksen laskelmassa käyttänyt Tier 1 pääomaa, joka on 28 317 miljoonaa euroa ja sen suhdeluku on 18,4 prosenttia (= 28 317 / 154 039).

Lähtöarvot kerätty

Nyt meillä on kaikki tarvittavat lähtöarvot kerättynä ja ne on esitetty oheisessa kuvassa

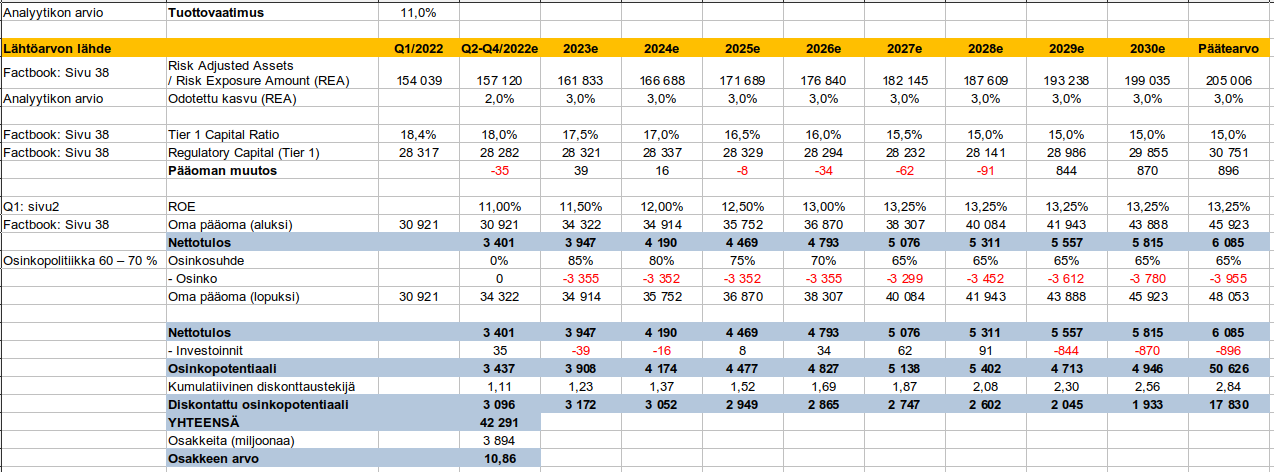

Olen käyttänyt oman pääoman tuottovaatimuksena 11 prosenttia ja se vastaa tekemäni Nordean osinkoperustaisen arvonmäärityksen tuottovaatimusta (katso Jyrkin Lista, https://piksu.net/jyrkin-lista/).

Arvonmäärityksen eteneminen

Odotan Nordean riskioikaistujen erien (REA) kasvavan noin 2 prosenttia Q2-Q4/2022 aikana ja tämän jälkeen 3 prosentin vuosivauhdilla.

Nordean capital ratio oli nyt 4 prosenttiyksikköä yli tavoitetason. Lähdin ennusteissa siitä, että käyttämäni Tier 1 pääomasuhde laskisi nykyisestä 18,4 prosentista 15,0 prosenttiin tulevien vuosien aikana. Käytin ennusteessa tasaista 0,5 prosenttiyksikön vuosipudotusta, mutta muutos voi olla nopeampaakin riippuen yhtiön voitonjaon (osingot + omien osakkeiden ostot) vauhdista.

Pääomavaade eli Regulatory Capital (Tier 1) saadaan kertomalla REA ja Tier 1 keskenään. Eli esimerkiksi tilikauden 2023 lopun lukema 28 321 on saatu seuraavasti

161 833 * 17,5 % = 28 321

Pääomavaateen muutos on muutos edellisvuoteen. Eli tilikauden 2023 muutos 39 on saatu laskutoimituksella 28 321 (tilikausi 2023) – 28 282 (tilikausi 2022).

Nordea arvioi siis tilikauden 2022 ROE:n olevan yli 11 prosenttia ja yli 13 prosenttia tilikaudella 2025. Tein ROE-ennusteet näiden pohjalta niin, että 13 prosentin raja saavutettaisiin tavoitevuotta myöhemmin vuonna 2026.

Nettotulos saataisiin laskettua ROE:n perusteella omasta pääomasta.

Nordean osinkopolitiikkana on maksaa osinkoa, joka on noin 60 – 70 prosenttia nettotuloksesta. Olen tehnyt osinkoennusteet käyttäen aluksi korkeampaa voitonjakosuhdetta, sillä yhtiön tavoitteena on laskea pääomapuskuria. Eli osinkosuhde laskisi 85 prosentista 65 prosenttiin ajan kuluessa.

Nettotuloksen ja ulos maksettavan osingon perusteella voidaan laskea oman pääoman määrä tilikauden lopulla, josta puolestaan voidaan laskea uusi nettotulosennuste seuraavan vuoden ROE-ennusteella.

Osinkopotentiaali (kuvassa FCFE, Free Casflow for Equity) saadaan vähentämällä nettotuloksesta ”investoinnit” eli pääoman muutos.

Ja lopuksi tämä voidaan diskontata käyttäen oman pääoman tuottovaatimusta (tässä harjoituksessa 11 %).

Oheisessa kuvassa on esitettynä arvonmäärityksen laskelma (kuvan saa isommaksi klikkaamalla sitä):

Osakkeen arvoksi saatiin 10,86 euroa. Vertailun vuoksi Jyrkin Listan osinkoperusteinen tulos oli 10,85 euroa.

Luottotappiot

Edellisessä laskelmassa ei ole huomioitu sitä vaihtoehtoa, että inflaatio pysyy korkeana pitkään ja korot nousevat voimakkaasti. Tämä olisi myrkkyä kotitalouksien käytettävissä oleville varoille, josta voisi aiheutua pankkien asuntoluottojen riskien kasvua.

Lisäksi Euroopan pankkisektori voi olla vaikeuksissa euromaiden velkaongelmien paisuessa tai mahdollisen taantuman (tai jopa laman) iskiessä.

Nordean luottotappiot ovat viime vuosina olleet varsin maltillisella tasolla, mutta nyt vaarana on niiden selvä kasvu.

Huomiointi arvonmäärityksessä

Edellä esitetty arvonmäärityksen laskelma voisi edustaa ns. normaalia toimintaympäristöä ns. pitkällä aikavälillä eli REA:n noin 3 prosentin kasvua. Todennäköisesti jonain vuonna tästä jäätäisiin, mutta toisaalta jonain toisena vuotena tämä ylitettäisiin. Sama idea oikeastaan kaikissa käytetyissä arvioissa.

Tämän lisäksi analyytikko voisi tehdä skenaariolaskelma, missä lähivuosina ”kaikki menee pieleen” eli luottotappiot kasvavat merkittävästi, jolloin Nordean 4 prosentin pääomien puskuriylijäämä sulaisi ihan itsekseen ilman mittavia omien osakkeiden ostoja. Lisäksi seuraavien vuosien ROE voisi ennusteissa pudota alle 10 prosenttiin, REA:n kasvu olisi negatiivista ja osinkoa maksettaisiin alle 50 prosenttia.

Näin meillä olisi kaksi arvonmäärityksen lukemaa: normaalitilanne (10,86 EUR) ja kriisiajat (esimerkiksi puhtaasti arvaten 5,50 EUR).

Seuraavaksi pitäisi pohtia sitä, että millä todennäköisyydellä eri skenaariot toteutuisivat. Jos kriisiaikojen todennäköisyys olisi 40 prosenttia, niin silloin osakkeen arvoksi saataisiin 8,72 euroa,

10,86 * 60 % + 5,50 * 40 % = 8,72

Nordean osakkeen hinta pörssissä oli tätä kirjoitettaessa 8,79 euroa.

Linkkejä

Artikkelikuvan pohja

https://pixabay.com/photos/note-office-business-men-s-suit-3205464/

Tuottovaatimuksen kirjoitussarja Piksussa

- Riskitön korko perustuu analyysissä käytettävään valuuttaan

- Oman pääoman tuottovaatimuksen riskilisä perustuu analysoitavan yhtiön toimintamaiden maakohtaiseen riskiin

- Vieraan pääoman tuottovaatimuksen riskilisä perustuu yhtiön velkaisuuteen ja luottoluokittajan antamaan (tai itse laskettuun synteettiseen) luottoluokitukseen

- Beta-kerroin kuvaa yhtiökohtaista riskiä ja se perustuu velkavipuun ja toimialakohtaiseen riskiin

- WACC eli koko pääoman tuottovaatimus

Aswath Damodaran

- Arvonmääritykseen liittyvää dataa

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datacurrent.html - Arvonmäärityksen luentosarjan kalvot

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/eqlect.htm - YouTube-kursseja

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/onlineclass.htm

Euroopan keskuspankki puhuu mainitsemastasi CET1 (tai Tier1) pääomasta ikään kuin se olisi pankin omaa pääomaa.

Pankin operatiiviseen tulokseen (tai osinkohin) perustuva arvonmääritys on tärkeä, varmaan ratkaiseva. Tulevaisuuden tulovirta on ratkaiseva.

Mutta pitäisikö tuo CET1 pääoma kuitenkin jollain tavalla ottaa huomioon osakkeenomistajan omaisuutena tässä ja nyt. Vähän niin kuin ”oma pääoma”. CET1 pääoma on kuitenkin, toisin kuin taseen oma pääoma, viranomaisten tarkkaan tarkistama ja arvioima.